日元“七月魔咒”再現!季節性強勢遇上政策東風,或創六年連漲紀

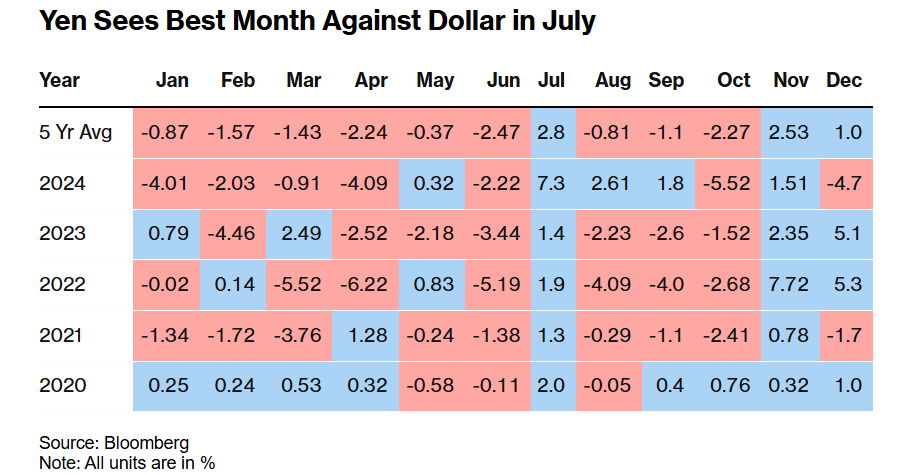

日元在進入7月之際佔據天時地利。這一貨幣在過去五年中每年7月都保持上漲態勢,而今年在美元疲軟和全球貿易形勢緊張的推動下,其升值勢頭更顯強勁。截至6月底,日元兌美元匯率在過去六個月內已累計上漲9%,創下近年來最佳表現。

自2020年以來,日元在每年7月都會攀升,兌美元的平均漲幅爲2.8%,成爲這一時期最強勁的月份。

分析師指出,日元歷年7月走強受多重因素影響,包括日本央行政策調整、8月夏休前的倉位調整,以及出口商將海外收入兌換日元用於股息支付等。雖然這些因素今年可能繼續發揮作用,但當前最主要的推動力來自美元的全面走弱。

“隨著流動性下降和衆多基金經理開始休假,降低風險敞口是合理選擇,”Astris Advisory Japan首席策略師尼爾·紐曼(Neil Newman)表示,“我看不出今年7月會有任何不同。”

市場參與者已經爲日元進一步走強做好準備。在美國將於7月9日重新實施對等關稅前,美日談判仍在繼續;同時日本央行將於月底召開利率會議。根據美國商品期貨交易委員會(CFTC)數據,截至6月24日當週,槓桿基金的日元淨多頭倉位增加7301手至15935手。

日元上週獲得額外提振,因日本央行最鷹派成員表示,即使經濟不確定性持續存在,若通脹風險上升也可能需要加息。隔夜指數互換顯示,市場目前預計日本央行在10月會議前加息的可能性約爲40%,年底前加息概率超過50%。

“日元很可能會繼續走強,”T&D資產管理公司基金經理波多野宏(Hiroshi Namioka)表示。他預計本月貿易談判將取得進展,同時日本央行將釋放更鷹派的政策信號,這將爲日元提供支撐。

波多野宏補充道,買方投資者可能會在8月夏休前建立日元多頭倉位。此外,製造商和企業在假期前將美元兌換爲日元以籌集資金的操作也將推高日元匯率。

不過,關西未來銀行貨幣策略師石田健(Takeshi Ishida)認爲,今年7月日元的漲幅可能不及去年同期的7%。他指出,市場進入夏季時日元多頭倉位已處於歷史高位,一旦這些倉位平倉可能導致日元走弱。

無論日元自身因素如何,美元本月走勢很可能決定日元的方向。美元指數在今年前六個月累計下跌約10.8%,創下自1973年尼克松總統執政以來最差的上半年表現。

“2025年外匯市場的主旋律就是美元疲軟,”Forexlive.com貨幣分析師亞當·巴頓(Adam Button)表示,“貿易戰是主要原因,而特朗普似乎準備在7月初再次升級貿易衝突,這將對美元造成進一步打擊。”

隨著7月9日美國加徵對等關稅的最後期限臨近,以及日本央行月底政策會議的召開,外匯市場正面臨關鍵轉折點。歷史規律與當前政策環境的共同作用,使得這個7月對日元走勢尤爲關鍵。