別過度糾結!關注美聯儲降息是“無用功”?

schedule 2025/07/09 21:50:04

美股投資者或許可以停止過度糾結美聯儲何時降息、降息多少。這是因爲股市對美聯儲降息的反應並無一致模式:有時降息後股市上漲,有時則不然,其反應與股市長期平均回報並無差異。

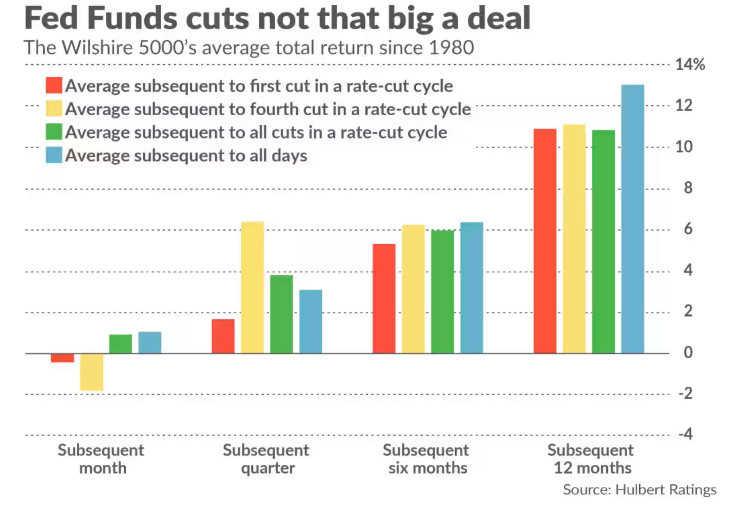

下圖聚焦1980年以來的所有美聯儲降息(1980年起,美聯儲開始在利率制定委員會會議後公佈目標利率),對比了威爾希爾5000指數(Wilshire 5000)在所有交易日的平均回報以及以下三種情況下的平均回報:(a)加息週期後的首次降息;(b)降息週期的第四次降息(因美聯儲下次降息將是當前週期的第四次);(c)所有降息。

結果顯示,股市在所有交易日的平均回報在1個月、6個月和12個月週期中領先,但在3個月週期中落後。不過,圖表中顯示的所有差異在統計學家常用的95%置信水平下均不顯著,即無法證明存在真正的規律。

這種統計不顯著性可能部分源於圖表中部分類別的樣本量較小。爲得出更具統計穩健性的結論,MarketWatch的定期撰稿人馬克·赫伯特(Mark Hulbert)藉助了芝商所的美聯儲觀察工具,該工具“根據30天聯邦基金期貨價格,計算美聯儲利率變動的概率”。

赫伯特重點分析了市場對2025年12月美聯儲會議的預期。芝商所公佈了八個月來不同目標聯邦基金利率概率的每日變化數據,而他測量了這些概率的每日變化與標普500指數每日變化之間的關係。結果顯示統計上存在顯著的相關性,但方向與多數投資者預期相反:當美聯儲觀察工具預測2025年12月利率更高時,標普500指數當日表現平均更好。

這一結果可能令人驚訝,但利率預期上升時股市上漲,可能反映市場認爲美國經濟將保持強勁,這也是爲什麼更高利率對股市可能是淨利好的原因。