市場冷眼看待特朗普“清洗”美聯儲,可能與五個原因有關!

爲何市場對特朗普總統史無前例解僱美聯儲理事的舉動關注度不高?在這位總統對央行獨立性發起迄今最嚴重衝擊後,30年期美國國債收益率最初僅上漲0.05個百分點,隨後漲幅還有所收窄。投資者似乎並不在意。

衆多資深評論員認爲,市場本應更加擔憂。但以下有五個充分理由說明市場無需過度緊張。此外還有一個隱憂或許值得警惕。

1、此事已被市場定價

鑑於特朗普多次口頭抨擊美聯儲,他試圖解僱一名被控行爲不當的理事,其實並不意外。特朗普對更低利率的渴望早已是公開的祕密,任何擔心他削弱美聯儲獨立性的人,想必此前就已心存憂慮(也理應如此)。而宣佈解僱麗莎·庫克(Lisa Cook),並未增添多少新信息。

2、特朗普最遲明年5月掌控美聯儲理事會

特朗普目前已任命3名美聯儲理事,其中有1名待批;而按慣例,最初同樣由特朗普任命的美聯儲主席鮑威爾,可能會在其理事會主席任期結束後離職(儘管他並非必須離職)。換言之,無論庫克是否留任,特朗普陣營在理事會中佔多數只是時間問題。

3、庫克拒絕離職

庫克堅稱特朗普無合法理由解僱自己,因此這場風波很可能引發法律訴訟。若法院支持庫克、使其留任,將證明美國製度能有效限制白宮權力;若法院判定解僱理由成立,要麼是司法體系出了更大問題(比美聯儲危機更嚴峻),要麼就是無論總統是誰,庫克本就該離職。

4、鮑威爾所受壓力減輕

隨著市場焦點轉向庫克(尤其是陷入長期法律戰的話),此前承受特朗普集中攻擊的鮑威爾所受關注會減少。而在美聯儲體系中,多數政策制定者很少投票反對主席,因此對投資者而言,鮑威爾的立場遠比庫克重要。

5、特朗普任命者並非“盲目順從者”

至少目前來看,沒有跡象表明特朗普任命的理事是純粹的“應聲蟲”。誠然,他第一任期任命的兩名理事——米歇爾·鮑曼(Michelle Bowman)和克里斯托弗·沃勒(Christopher Waller)——在上次會議上投票支持降息,或許是爲在鮑威爾繼任者人選確定前討好總統。但支持降息本身並非極端舉動:畢竟在鮑威爾提及經濟增長前景走弱後,市場本就預計下次會議會降息。

另外,被提名加入理事會的白宮經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran),雖對特朗普的經濟觀點表示認同,也並非美聯儲獨立性的捍衛者,但尚無一人主張按特朗普提議的那樣降息3個百分點。特朗普心目中接替鮑威爾的主要人選,也均處於經濟學主流陣營。

即便美聯儲轉向鴿派而非鷹派,可能會小幅推升通脹,但這種政策調整幅度終究是有限的。而且即便沒有總統干預,鮑威爾似乎也已準備好實施此類調整。

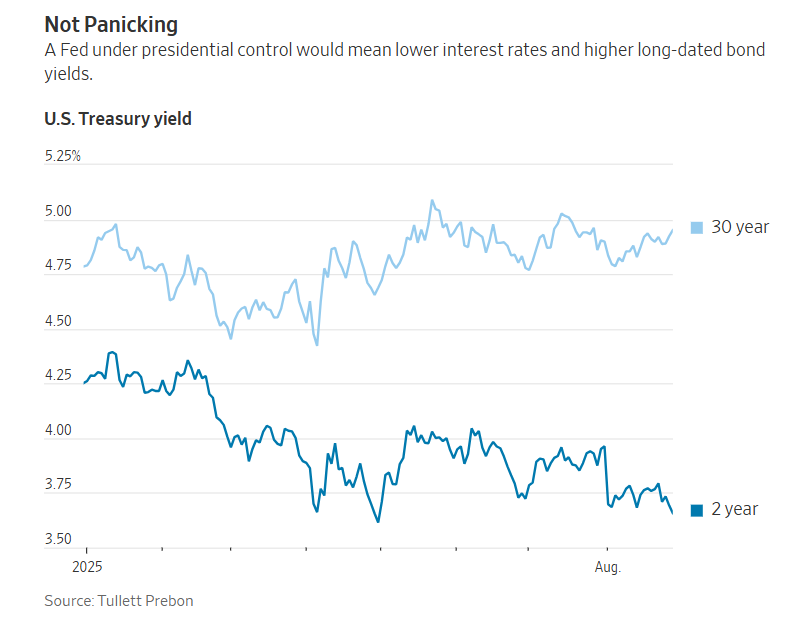

當然,上述理由並不能讓人完全信服。擔心美聯儲獨立性受損的投資者,或許應押注短期利率下降、同時因通脹擔憂升溫而長期國債收益率上升——即買入2年期國債、賣出30年期國債。若市場開始察覺美聯儲鴿派政策失誤,這筆交易能盈利;若美聯儲完全被政治化、重蹈阿根廷、土耳其或津巴布韋的災難性政策覆轍(專注爲政府融資而非遏制失控通脹),這筆交易更能大賺。

然而,市場有時會對問題視而不見,直到突然無法忽視。若情況屬實,那麻煩就大了。

值得警惕的隱憂

市場之所以不擔心,部分原因在於:每當市場拋售,特朗普似乎就會從極端舉措中退縮(TACO)。只要投資者認爲自己能“牽制”特朗普,就會覺得他不會做出最損害市場的事。

但這種反饋循環的有效性,完全依賴於“特朗普做蠢事時市場會大幅拋售”這一前提。比如,若他任命一名加密貨幣從業者或自己的子女擔任美聯儲主席(他第一任期曾試圖任命一名“黃金支持者”進入美聯儲,最終因參議院反對而未果),投資者必定會大舉拋售。屆時,“做多2年期國債、做空30年期國債”的交易纔會真正發揮作用。

目前尚無跡象顯示此類極端舉動會發生,市場也未對此下注。但對那些擔憂美聯儲獨立性喪失的人而言,若真發生此類情況,上述交易至少是一種能盈利的應對方式。