未來14個交易日決定美股命運:三大關鍵考驗即將揭曉

未來幾周將爲華爾街提供明確信號:最新這輪股市上漲是持續挺進,還是註定脫軌?

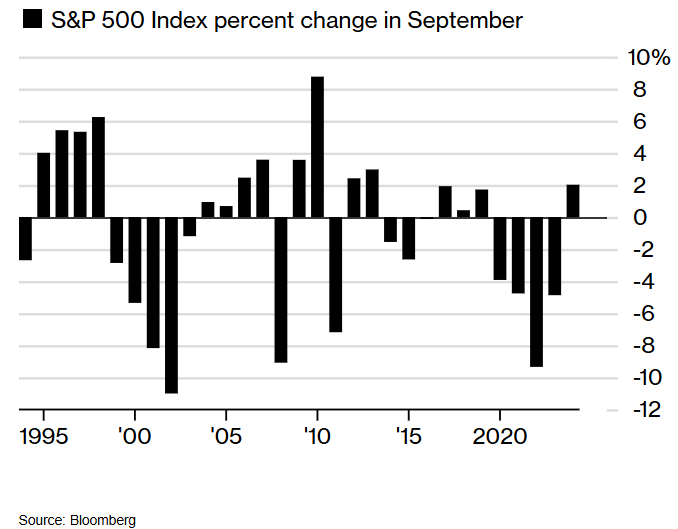

就業報告、關鍵通脹數據和美聯儲利率決議都將在未來14個交易日內密集發佈,爲結束夏季休假迴歸市場的投資者定調。這些事件來臨之際,股市正處在十字路口——標普500指數剛創下3月以來最弱月度漲幅,且即將步入歷史上全年表現最差的9月。

與此同時市場波動性已然消失:Cboe波動率指數(VIX)自6月底以來僅有一次突破關鍵20水平。標普500指數已連續91個交易日未出現2%以上的拋售,創下自2024年7月以來最長紀錄。該指數於8月28日觸及6501.58點的歷史新高,自4月8日低點飆升30%後,年內漲幅達9.8%。

“投資者在9月份保持謹慎是正確的假設,”Fundstrat Global Advisors研究主管托馬斯·李(Thomas Lee)表示,“美聯儲在長期暫停後重新開啓鴿派降息週期,這讓交易員的倉位佈局變得棘手。”

這位長期看漲者預測標普500指數將在秋季下跌5%至10%,隨後在年底反彈至6800至7000點區間。

詭異平靜

李並非唯一持短期懷疑態度者。面對季節性疲軟,一些華爾街最大樂觀主義者日益擔憂這種詭異的平靜正在發出反向信號。根據彭博彙編數據,過去三十年間標普500指數9月平均下跌0.7%,且最近五年中有四個月度收跌。

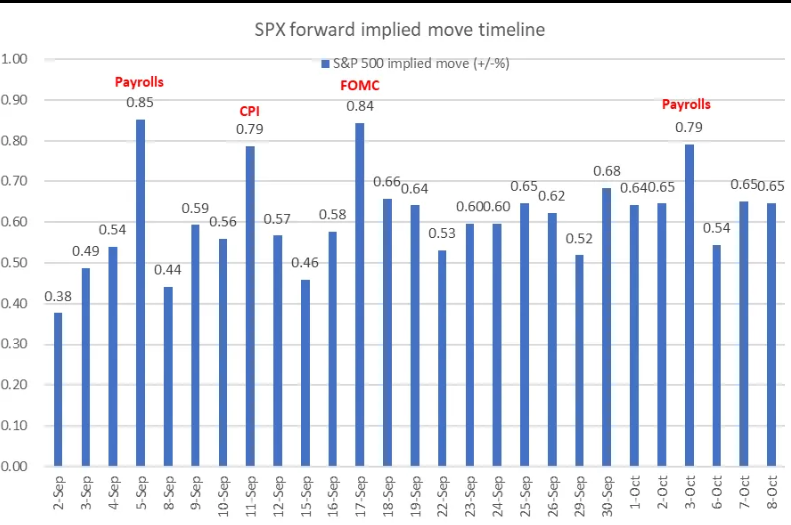

重大市場催化劑始於本週五公佈的月度就業報告。這項數據在8月初曾成爲焦點,當時勞工統計局(BLS)將5月和6月非農就業人數合計下修近26萬。這一調整引發特朗普的猛烈抨擊,他隨即解僱該機構負責人並指控其出於政治目的操縱數據。

此後,勞工統計局將於9月9日公佈對當前就業統計(CES)調查的預期修訂,這可能引發對就業增長預期的進一步調整。

通脹數據隨後登場——9月11日發佈消費者價格指數(CPI)報告。9月17日,美聯儲將公佈政策決定和季度利率預測,鮑威爾隨後舉行新聞發佈會。投資者將尋找鮑威爾提供的任何利率路徑路線圖。互換市場定價顯示美聯儲此次會議降息概率約爲90%。

兩天後迎來“三巫日”,大量與股票掛鉤的期權同時到期,預計將放大市場波動。

待消化的不確定性衆多,但交易員似乎異乎尋常地不關心這段關鍵數據決策期。對沖基金和大型投機者正以三年來未見的速度做空Cboe波動率指數(VIX),押注平靜態勢將持續。花旗集團美國股票交易策略主管斯圖爾特·凱澤(Stuart Kaiser)指出,就業數據日的前瞻隱含波動率讀數僅爲85個基點,表明市場對此風險定價不足。

動盪風險

問題在於,這種平靜和極端倉位在歷史上往往預示動盪加劇。今年2月就曾出現這種情況:當時標普500見頂,波動率因市場擔憂特朗普政府關稅計劃而跳升,令那些押注2025年波動率保持低位的主流交易員措手不及。交易員在2024年7月也曾極端做空VIX,隨後同年8月日元套利交易平倉顛覆全球市場。

VIX上週五觸及2025年最低水平後攀升至16附近,但仍較一年平均水平低19%。

當然,標普500上漲存在基本面理由。經濟在特朗普關稅面前保持相對韌性,美國企業利潤增長依然強勁。美國銀行最新全球基金經理調查顯示,投資者對美股的看漲情緒達到自2月見頂以來最高水平,現金持有比例處於3.9%的歷史低位。

但存在一個循環悖論:隨著標普500不斷攀升,投資者日益擔憂估值過高。該指數交易價格相當於分析師對未來12個月平均收益預期的22倍。自1990年以來,市場僅在互聯網泡沫頂峯和2020年新冠疫情深淵中走出的科技狂熱時期比現在更昂貴。

“我們仍在買入大型科技股,但這些股票目前價格昂貴,因此我們持有部分現金觀望,等待適當回調後再增持。”Financial 1 Tax總裁兼創始人塔季揚娜·布尼奇(Tatyana Bunich)表示。

另一位知名看漲者、Yardeni Research創始人埃德·亞德尼(Ed Yardeni)正在質疑美聯儲是否會在9月降息——若降息落空將重擊股市,至少是暫時性的。他的理由是通脹仍是持續風險。

“預計這輪上漲將很快停滯,”亞德尼表示,“市場已經消化大量利好消息,如果CPI數據火爆且就業報告強勁,交易員可能突然意識到降息並非板上釘釘,從而導致短期拋售。但一旦交易員認識到美聯儲無法大幅降息是因爲經濟依然強勁,股市就會復甦。”