預警!美國就業數據即將再度“史詩級下修”,或引爆9月50基點

多年來,一些外媒持續揭露拜登政府的勞工統計局(BLS)如何篡改就業數據以營造經濟繁榮假象——他們系統性下修既往月份數據,同時高估當期數字(直到下個月再行下修),動用一切統計手段掩蓋殘酷現實:全職崗位減少、兼職崗位增加、機構調查與家庭調查數據驚人背離、出生-死亡模型持續高估、季節性調整過度美化、創紀錄的多職工作者及非法移民勞工湧入。這一切在2024年3月達到頂點。

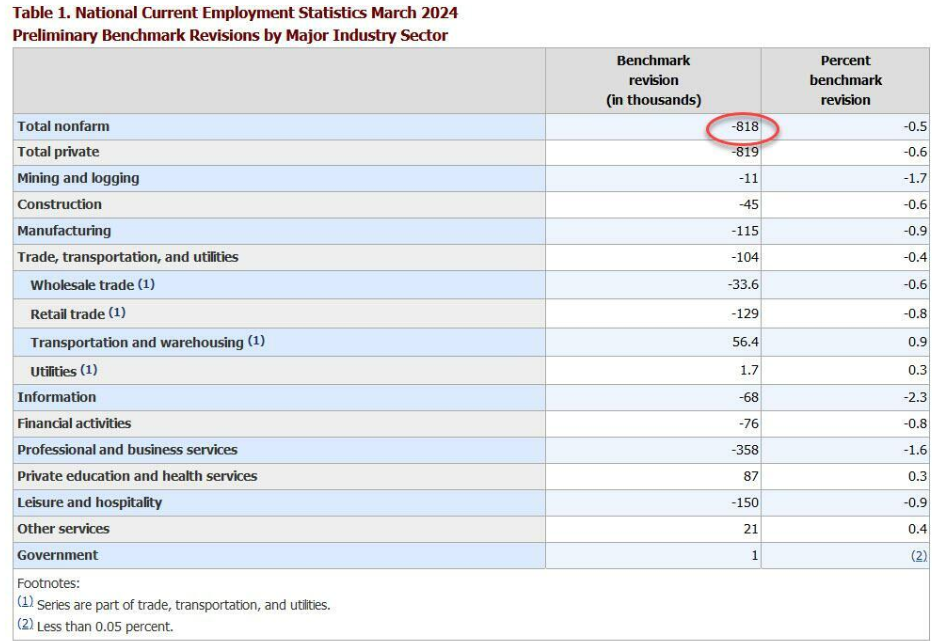

然而,幾乎就在一年前,勞工統計局持續輸出的“數據泡沫”終於破裂。2024年8月21日,勞工統計局在年度CES(當前就業統計)初步基準修訂中確認“截至2024年3月的年度非農就業總人數初步基準修訂幅度爲81.8萬(0.5%)”。

81.8萬修訂幅度究竟多驚人?如下圖所示,這是過去十年最大幅度的下修,僅次於2009年的82.4萬修訂。更重要的是,這直接促成三週後(9月17日)的超級降息——鮑威爾出乎所有人意料降息50基點,而非預期的25基點。對於這次震驚市場的操作,最犀利的解讀來自荷蘭合作銀行的邁克爾·埃弗瑞(Michael Every):“鮑威爾正拼命操縱政策助哈里斯當選……鑑於特朗普明確表示將撤換其職位,鮑威爾唯有取悅哈里斯及民主黨參議員纔可能連任。”

由於鮑威爾不可能承認美聯儲政治化,他必須尋找經濟理由——而創紀錄的就業數據修訂正好提供藉口。顯然,鮑威爾在三週前就已緊盯創紀錄的修訂——這爲新冠疫情以來首次超級降息提供完美藉口:一場距離大選僅兩個月的激進降息,而當時自由派媒體正大肆宣揚美國經濟與勞動力市場繁榮。

如今,鮑威爾將再次面臨相同處境:9天后,美國經濟恐遭遇又一次巨型就業數據下修,很可能推動其在9月17日再度祭出50基點降息——儘管市場已普遍定價25基點。

由於當時的總統交接懸念與假日氛圍,許多人可能忽略了去年12月17日費城聯儲的又一次震撼披露:2024年第二季度真實就業變化實爲下降0.1%,而非勞工統計局宣稱的增長1.1%。據此可預見,費城聯儲最新數據必將揭露更多勞工統計局數據操縱行爲,真實就業數字將更低。而這只是開始。

2025年9月9日,勞工統計局將發佈非農就業年度初步基準修訂,調整2024年4月至2025年3月數據。這將是繼2024年8月震撼修訂後又一次重大調整(當時觸發鮑威爾超級降息)。

新一輪巨型下修具備充分理由:勞工統計局長期高估出生-死亡模型調整,更不用說其爲粉飾就業市場採取的所有假設手段。

高盛經濟學家大衛·梅里克(David Mericle)在8月17日報告中寫道:7月糟糕就業數據後,該行趨勢就業增長預估“已明顯低於3萬/月的低標準”,更重要的是“未來就業增長修訂更可能偏向負面,因出生-死亡模型過於寬鬆、趨勢變化初期常被誤判爲季節性因素、原始數據在經濟放緩期歷來下修、ADP數據質疑醫療行業官方增長、家庭調查目前高估移民與就業增長。”

渣打外匯研究主管史蒂文·英格蘭德(Steven Englander)得出幾乎相同結論:出生-死亡模型是終極造假因子,其估算顯示官方非農數據每月高估真實增長約7萬。

更震撼的是英格蘭德的發現:若按官方數據解讀,2024年以來現有企業月均僅增2.5萬崗位,而淨新企業開業貢獻超10萬/月。這與被視作黃金標準的商業就業動態(BDM)數據相矛盾——後者顯示2024年淨企業開業僅佔總崗位創造約20%。BDM數據更顯示淨企業開業創造崗位數比非農數據暴跌更劇烈。

BDM數據精確計算淨企業開業帶來的崗位創造,其顯示2024年該數值驟降至2022年水平的20%以下!若出生-死亡模型反映相同跌幅,官方非農數據應每月低7萬。英格蘭德估算,勞工統計局公佈的非農就業數據需達到17萬左右才能維持勞動力市場的基本平衡 ——含10萬“真實崗位”(人口結構與移民驅動的均衡增長)及7萬數據偏差修正。

值得一提的是,BDM數據雖滯後(最新截至2024年)但被公認更精準。

無論如何,該趨勢極可能延續至2025年——BDM與非農數據均顯示2024年現有企業淨崗位創造率低迷,且非農數據表明該態勢持續至2025年。正如高盛所言,若2024年以來現有企業月均僅增2.5萬崗位,淨企業開業不可能成爲主要崗位來源——兩者歷來高度相關。

當然問題不止於出生-死亡模型。高盛還指出其他導致就業數據虛高的因素(有趣的是該行僅在勞工統計局大幅下修後才承認這些負面因素):非法移民驟降、季節性調整失真、系統性下修傾向、ADP數據質疑、家庭調查失真。

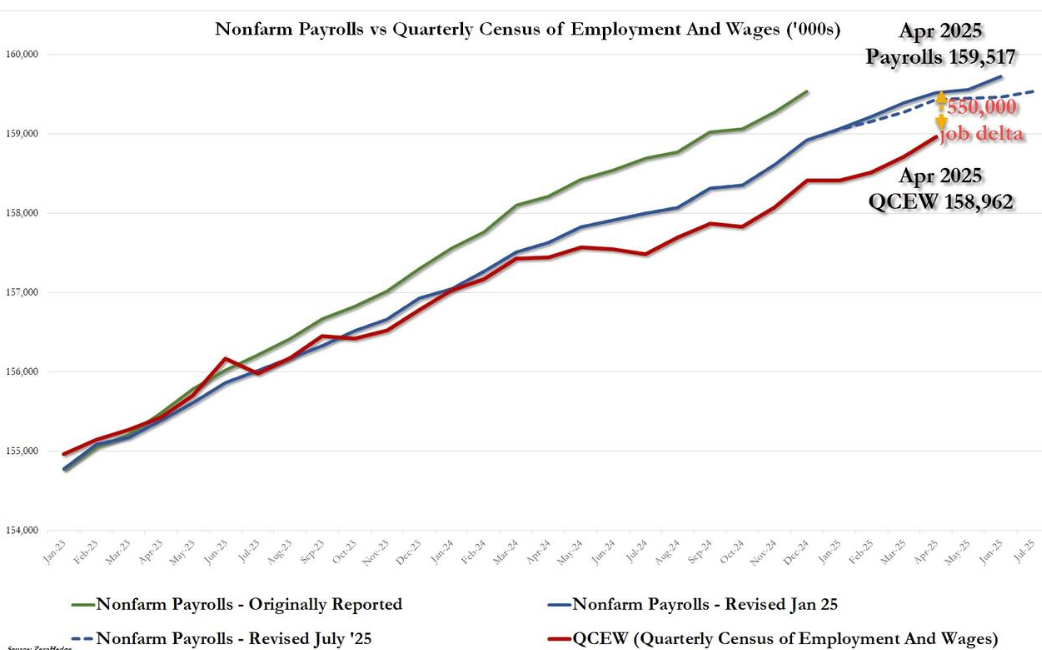

這一切將我們引向最新QCEW(就業和工資普查)預估。金融博客零對沖撰文稱,“分析費城聯儲早期基準修訂數據並復現我們在2024年3月預測80萬下修的分析方法後,我們發現又一輪重大下修即將來臨。”

下圖呈現三組數據:綠色爲原始報告數據(已在2月經歷下修),藍色爲最新數據(虛線顯示近期月度下修),但這並非9月9日將發佈的全面修訂。紅色線則是費城聯儲最新QCEW初步數據——它再次揭示勞工統計局大幅高估就業數據。零對沖稱,“隨著兩組數據收斂,我們預計勞工統計局將在9月9日宣佈另有55萬個崗位從未存在!”

零對沖總結稱:

綜合所有證據,我們得出結論:勞動力市場遠弱於官方表述,儘管經歷多次修訂,仍存在向真實數據收斂的巨大空間——主因出生-死亡模型缺陷及非法移民減少。量化分析表明即將到來的下修幅度介於每月4萬(QCEW追平所需)至7萬(渣打計算),意味著9月9日勞工統計局將把“真實”就業數據下修55-80萬。

其影響極其重大:正如高盛頂級交易員所言,在鮑威爾轉向就業優先後,“決定鮑威爾步調的不是通脹而是就業數據”。去年同樣的QCEW削減成爲鮑威爾超級降息的藉口,今年同期的又一次大規模下修將迫使美聯儲主席再次祭出50基點降息——只爲證明去年9月行動並非政治決策而是經濟所需。

萬一美聯儲主席忘記利害關係,其潛在繼任者克里斯·沃勒(Chris Waller)必將提醒。就在上週五沃勒表示“基於現有數據”,他認爲“9月無需超25基點降息”,但急忙補充“若一週後的8月就業報告顯示經濟大幅走弱且通脹受控,觀點可能改變”。毋庸置疑,另一場巨型就業下修絕對不在“現有數據”中,將成爲經濟足夠疲弱以觸發50基點(而非25基點)降息的確鑿信號……正如鮑威爾去年所示。