這一9月曆史性下跌魔咒再現,日法政治風險和通脹焦慮疊加

若歷史經驗可借鑑,那麼長期債券可能即將迎來一個兇險的9月。

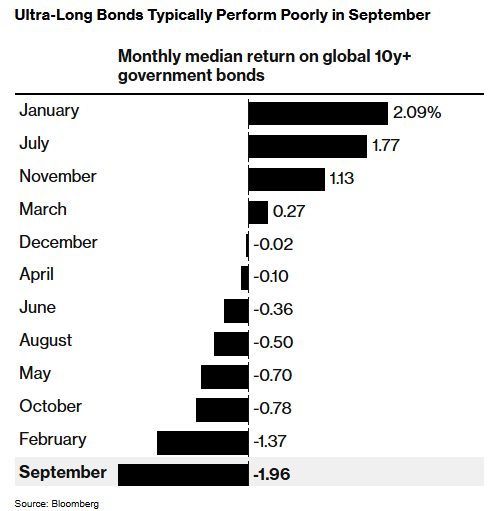

彭博彙編數據顯示,過去十年間,全球10年期以上政府債券在9月份錄得2%的中位數跌幅,成爲全年表現最差的月份。

超長期債券通常在9月表現不佳

這一趨勢令債券投資者憂心忡忡——由於市場擔憂各國政府將加大發債力度以兌現支出承諾,長期債券今年表現本就落後於短債。而日本頑固的通脹、法國的政治動盪,以及美國總統特朗普可能施壓美聯儲降息並加劇美國通脹壓力的猜測,恐令局勢雪上加霜。

“當前市場氛圍令人極度不適,”東京五星資產管理公司資深投資經理下村英夫(Hideo Shimomura)表示,“9月往往是貨幣政策急轉彎的月份”,也是市場佈局預期動作的高發期。

本週五將公佈的美國非農就業數據對市場構成近期風險,交易員正等待確認對本月美聯儲降息的押注。歐元區通脹數據同樣備受關注,市場警惕任何意外波動——目前市場普遍預期政策制定者將在下週維持利率不變。

與此同時,法國陷入嚴重政治危機,總理弗朗索瓦·貝魯(Francois Bayrou)正爲9月8日的信任投票尋求支持,此舉已推高該國債券收益率。

Pepperstone集團研究主管克里斯·韋斯頓(Chris Weston)等專家將長債的季節性疲軟歸因於9月發債量的典型回升。傑富瑞國際首席歐洲策略師莫希特·庫馬爾(Mohit Kumar)對此表示認同。

“9月季節性波動主要與發債相關,”庫馬爾指出,“7月和8月發行量通常較低,而11月中期之後也會減少。”

投資者正密切關注日本週二進行的10年期國債拍賣及本週後期的30年期債券發行。在市場質疑首相石破茂領導力及預期日本央行加息的背景下,投資者迫切希望衡量該國債券需求。

彭博宏觀策略師馬克·克蘭菲爾德(Mark Cranfield)表示,“日本國債交易員將緊盯今日10年期債券拍賣的投標倍數,若低於3.0則視爲疲軟。上次出現類似令人失望的指標是在5月,當時日本收益率曲線全線開始拋售。若歷史重演,可能引發十國集團債券的負面連鎖反應,全球曲線陡峭化主題將再度升溫。”

全球範圍內,超長期債券自6月30日以來的回報率已下跌2.6%,恐將錄得2025年首次季度下跌。其年內漲幅收窄至3.5%,而同期短期票據漲幅達7.9%。

對於倫敦瑞穗國際多資產策略師伊芙琳·戈麥斯-列克蒂(Evelyne Gomez-Liechti)而言,美國數據超預期強勁和日本央行潛在的鷹派轉向,可能成爲本月債券市場惡化的催化劑。她表示:“需要應對的風險層出不窮。”