黃金與美國亂局:爲何只有它看穿了特朗普的危險遊戲?

現在有充分理由認爲:當最大現金流資產類別幾乎未反映美國財政惡化、經濟放緩及特朗普政府攻擊美聯儲的事實時,黃金正在關注這一切。

黃金近期突破有幾個直接原因。

首先最簡單的是,美元持續走軟(儘管昨日小幅反彈)而黃金以美元定價。若美元走弱反映對美國財政和制度實力的擔憂,向黃金的傳導機制再簡單不過。

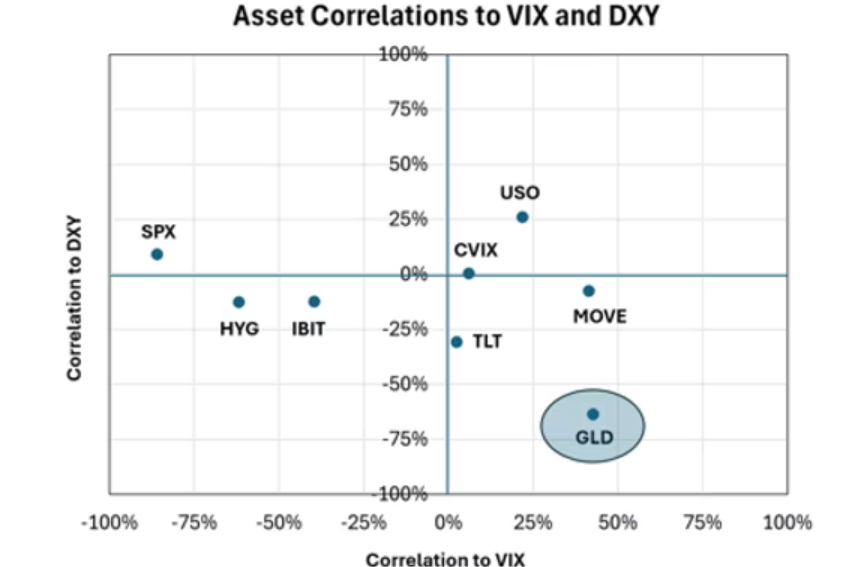

但不止於此。宏觀風險顧問公司策略師迪恩·柯納特(Dean Curnutt)指出,黃金與衡量股市隱含波動率的VIX指數正相關——若你認爲黃金隨風險認知上升而上漲,這很直觀。近日VIX雖仍處低位,但已開始活躍。以下是他製作的5月以來各類資產與美元指數和VIX相關性散點圖。根據近期趨勢,黃金獨特定位於從美元走弱和股市波動上升中受益。

但這無法完全解釋爲何黃金在一年半內從2000美元漲至3500美元以上。2023年末或2024年初曾有人說,若黃金漲破2200美元,高價將開始抑制需求,尤其對亞洲價格敏感的零售買家。事實證明這有一定道理,但忽略了關鍵:這些價格敏感買家不再是黃金定價的重要因素。

高盛分析師莉娜·托馬斯(Lina Thomas)在8月報告中解釋:存在兩類買家——“信念買家” (ETF、央行和投機者)不計價格買入,和“機會型買家”(新興市場家庭)在價格合適時出手。“信念買家基於宏觀或風險對沖觀點配置黃金,其理論驅動的資金流設定價格方向……機會型買家逢低買入、漲勢中退縮,緩衝波動但不驅動趨勢。價格方向由信念買家設定。”

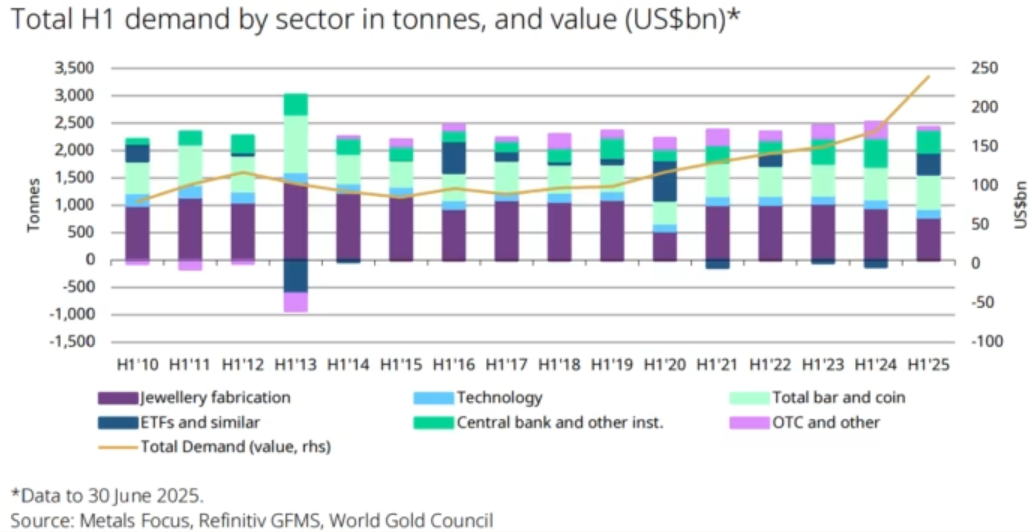

世界黃金協會(WGC)第二季度需求報告顯示,“信念買家”尤其是黃金ETF買家今年上半年強勢入場——參見下圖WGC圖表右柱深藍色部分:

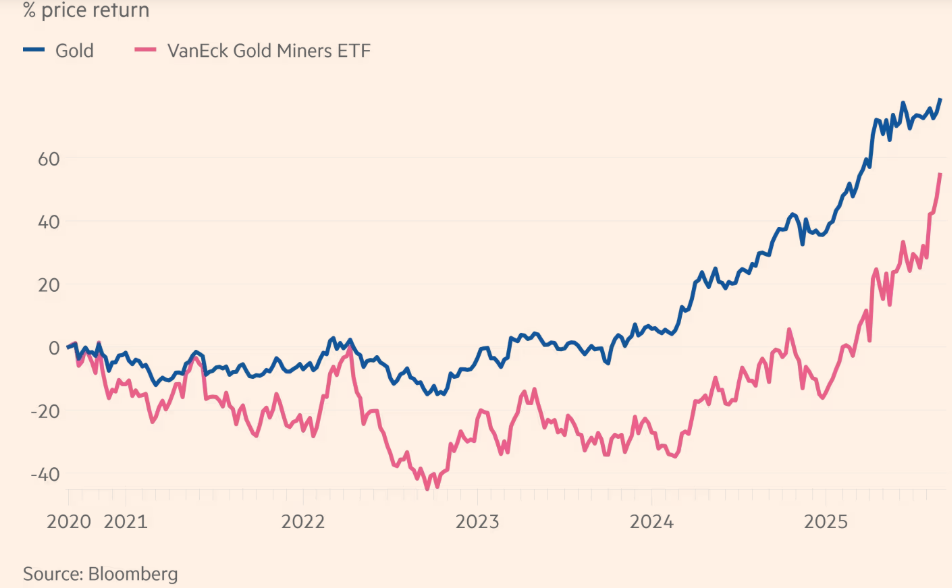

至少有一個理由認爲投資者斷定金價將維持高位:今年他們也在湧入金礦股票。礦業股在金屬上漲初期被冷落。增加黃金產量需時長時,若認爲金價上漲短暫,買入礦商並非良策。但如今,礦業公司的股價已開始反映未來幾年金價將上漲的預期:

問題仍是爲何黃金過去幾周突然飆升。

道富投資管理的阿卡什·多希(Aakash Doshi)認爲,這可用收益率曲線陡峭化解釋。短期利率下降降低了持有黃金而非現金的機會成本,但長期利率因通脹擔憂保持高位,這也提升黃金吸引力。

更廣泛地說,多希表示:“黃金是對沖風險、分散化資產”,比股票和債券等更大、流動性更強的資產對風險上升(尤其是財政和貨幣風險)更敏感。“黃金正在警示美國債務和美元的風險,而其他資產並未反映,”他主張。

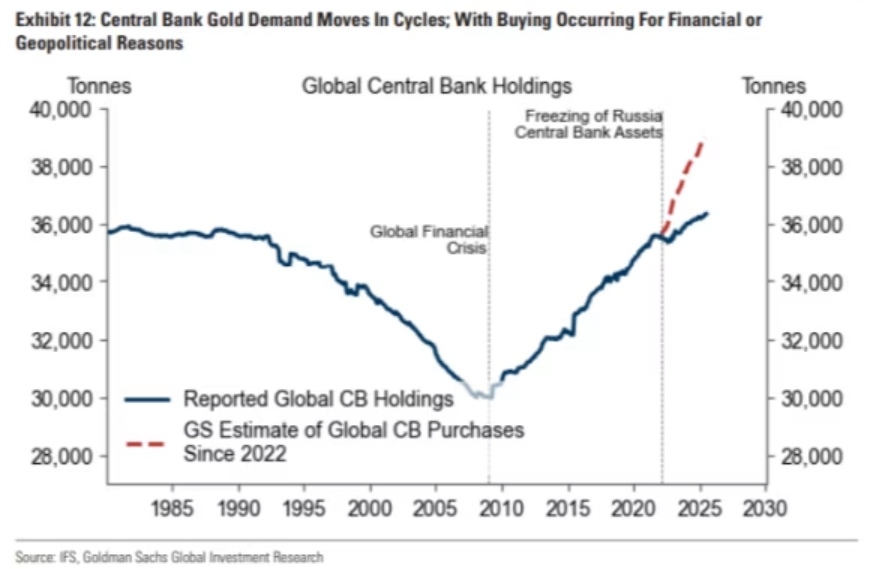

過去幾年另一個重要的邊際黃金買家是央行。儘管WGC指出上半年報告的央行購買量放緩,但長期增持趨勢明確,如下圖高盛所示。紅虛線顯示高盛對未正式報告的央行購金估算(主要新興國家,基於最大實物黃金市場英國的海關數據):

特朗普近期針對美聯儲的行動會鼓勵其他央行進一步分散持倉、從美元轉向黃金,這合乎邏輯。還有誰比央行行長更警惕央行受制於人的風險?

以上內容來自《金融時報》專欄作者、金融評論員Robert Armstrong