銅價8月衝頂警報拉響,高盛:全球庫存正被美國“掏空”

高盛週四發佈研報,上調2025年下半年銅價預期。此次調升源於全球供應趨緊——美國當前依據《232條款》對工業金屬開展的調查,正引發銅資源大規模向美國本土市場湧入。

由Eoin Dinsmore領銜的分析師團隊在致機構客戶的報告中警示:“美國以外地區的銅市場供應已然收緊,儘管全球市場整體仍處過剩狀態,區域性短缺風險正在加劇。”

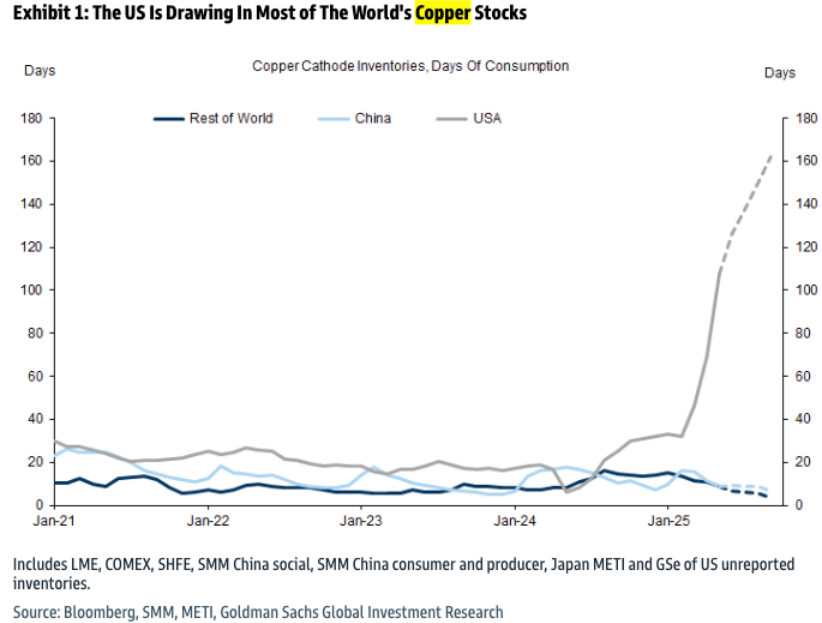

Dinsmore向客戶指出,持續進行的美國232銅調查“導致COMEX(美國)與LME(英國)銅價出現異常懸殊的價差,推動美國今年迄今已超額進口約40萬噸銅。美國銅庫存現已攀升至100天以上的消費量,較年初僅33天的庫存水平激增。”

高盛報告指出,銅價預計將持續攀升,並於8月觸及年內峯值:

“我們將2025年下半年LME銅價預測從原先的9140美元/噸上調至9890美元/噸,這意味著我們預計LME銅價將在未來兩個月持續上漲,8月達到10050美元的年度峯值,隨後在12月回落至9700美元。基於我們維持9月前美國對進口銅徵收25%關稅的基本假設,我們重申做多2025年12月COMEX-LME銅價差的交易策略。”

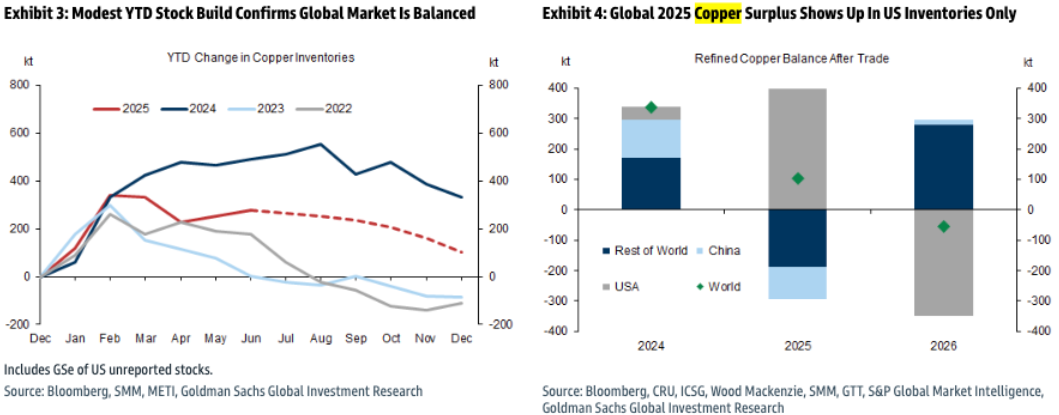

儘管中國及全球其他地區庫存處於低位,但全球銅市場仍呈現溫和過剩——預計2025年上半年將積累約28萬噸過剩,全年最終過剩10.5萬噸。

然而,這一過剩完全集中在美國市場,預計交易後美國將出現40萬噸過剩,而中國與其他地區將分別面臨約10萬噸和20萬噸的區域性短缺,由此形成顯著的地區供需失衡。

特朗普政府正在進行的232條款關稅調查結果,將決定美國銅市場最終過剩程度以及美國以外市場的供應緊張狀況。Dinsmore預計,在最終決定出臺前,銅資源將持續流入美國,而9月前實施25%關稅的基本情景概率爲80%。

分析師特別指出,雖然可能性極低,但若最終未實施該關稅,由於美國庫存高企,COMEX銅價可能跌破LME價格。這將導致LME遠期價差收窄,美國過剩銅庫存或通過出口或轉入本土LME倉庫來消化。

對於長期走勢,分析師強調:“我們仍看漲2027年銅價,在強勁的電氣化需求與有限的礦山供應增長共同作用下,日益擴大的供需缺口或將推動年均價達到10750美元——這一價格水平正是激勵智利棕地礦山投資所必需的。”

此外報告指出,近年來支撐銅牛市的另一大關鍵因素包括AI熱潮與數據中心建設浪潮,以及更宏大的“美國電網升級計劃”——該計劃旨在改造老化的國家電網,以應對2030年代的電氣化需求大潮。