日本選舉釀金融風暴?日債收益率“爆表”,全球長債拋售潮愈演愈

日本10年期國債收益率週二攀升至2008年以來最高水平,市場對本月參議院選舉前財政支出的擔憂持續發酵。

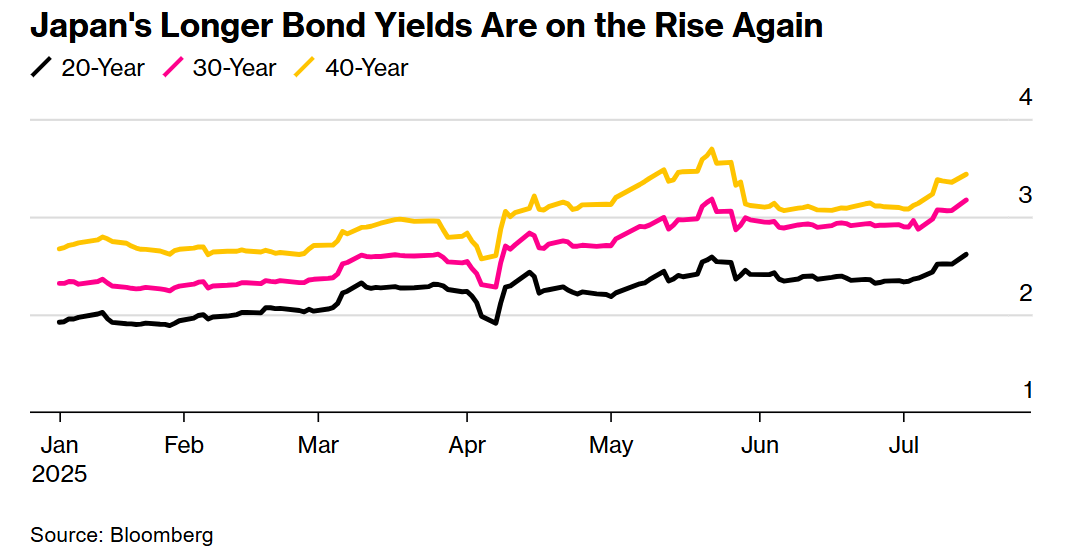

作爲日本主要長期利率的10年期日本國債收益率在週二盤中短暫升至1.595%,爲2008年10月以來的最高水平。日本20年期國債收益率升至1999年以來的最高水平。日本30年期國債收益率升至3.195%的歷史新高。

有媒體報道稱,將於週日舉行的參議院選舉中,日本執政聯盟或難以維持多數席位,日本國債因此承壓。在日本努力與美國達成貿易協議之際,這將加劇政治不穩定的風險。

一家資產管理公司相關人士說:“人們越來越擔心,如果要求削減消費稅的在野黨勢力擴大影響力,財政狀況將會惡化。”

據日本《朝日新聞》週二稱,日本首相石破茂領導的執政黨自民黨可能在週日的選舉中贏得約35個席位,低於自民黨及其聯盟夥伴公明黨爲捍衛多數席位所需的50個席位。該報道是基於7月13日至14日對選民進行的電話和網絡調查,以及該報記者在中國全國範圍內進行的調查。由於生活成本上升,包括日本主食大米價格飆升,石破茂政府的支持率下滑。

隨著參議院選舉臨近,投資者正密切關注日本預算風險——執政黨提議發放現金補貼,在野黨則計劃推行減稅政策。

儘管日本財務省已減少超長期債券發行,但借貸成本仍在持續攀升。部分大型壽險公司也在迴避超長債,在日本央行逐步縮減購債規模之際,需求缺口正在顯現。

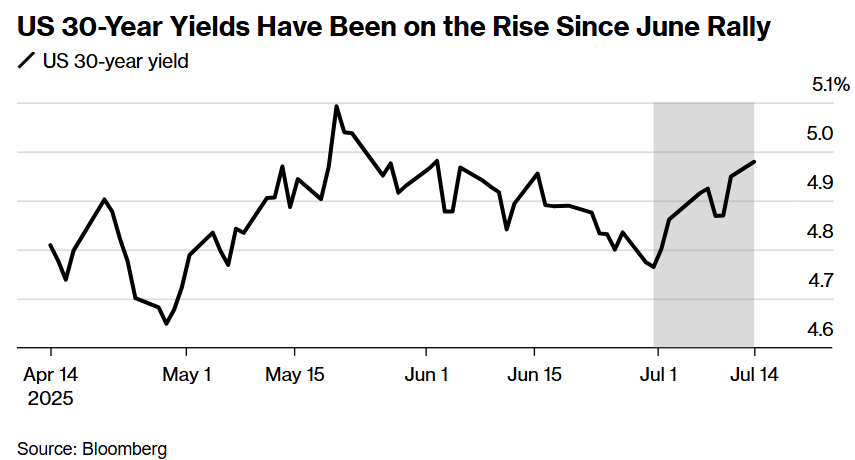

全球範圍內,由於擔憂各國政府支出超過承受能力,長期國債同樣普遍下跌。德國30年期國債收益率正逼近14年高位,美國、英國和法國債市也面臨類似的拋售壓力。

日本引領全球長債下跌,財政支出成焦點

週一從日本、德國到英國和法國的長期債券收益率全線上漲,不斷擴大的財政赤字擔憂削弱了市場需求。對這些國家而言,財政擔憂正在取代央行利率政策成爲市場關注焦點。儘管美債拋售態勢相對溫和,但其30年期國債收益率仍觸及一個月高點。

日本選舉期間的“撒錢”政策和特朗普上週末宣佈的關稅措施成爲此輪收益率上行的直接推手。這些事件觸發了更深層次的擔憂:政府債務過高、支出氾濫、債券供應過剩以及全球發達市場持續頑固的通脹。

“貨幣政策已退居次要地位,預算和國家債務問題成爲首要政策焦點,”MFS投資管理公司高級董事總經理、市場洞察團隊負責人貝努瓦·安妮(Benoit Anne)表示。他指出,如果投資者願意爲此買單固然好,但歷史經驗表明,投資者可能迅速產生“對財政揮霍的強烈懷疑”。

雖然短期收益率更緊密跟隨利率路徑變動(且因降息預期而波動較小),但收益率曲線長端的需求疲軟更直接反映出市場擔憂:全球不斷堆積的主權債務可能最終觸及臨界點。

“30年期美債收益率正徘徊在5%關口附近,很可能突破上行,”Allspring全球投資公司固定收益首席投資策略師喬治·博裏(George Bory)週一在彭博電臺表示,“現實情況是各國政府的赤字支出非常普遍,而泄壓閥就是收益率曲線的長端。”

投資者對特朗普“大漂亮法案”可能在未來十年增加數萬億美元國債的前景仍感不安。不過美國30年期國債年內表現仍優於多數發達國家同類債券。

交易員現在關注週二將公佈的美國關鍵通脹數據。對沖基金Blue Edge Advisors Pte.投資組合經理葉凱文(Calvin Yeoh)認爲,國債市場的長端收益率“將被錨定在當前水平”,只有經濟放緩時纔會下行。他通過所謂的“陡峭化交易”做多美國2年和5年期國債,同時做空10年和30年期國債。

“所有人——美國、日本、歐洲——都坐上了通往通脹的財政巴士,油箱裏加滿了油,”葉凱文表示。

日本與德國困境

各國政府正走上擴大發債的道路:柏林今年放棄實施數十年的財政緊縮政策,以重整軍備和基礎設施;在日本,參議院選舉激戰正促使各黨派通過承諾增加支出和減稅來吸引選民。

日本央行去年結束了負利率政策,此後兩次加息。市場普遍預期決策者將在7月31日維持0.5%的基準利率不變。超長債需求減弱還源於壽險公司等傳統買家減少購買(與英國情況類似),以及日本央行在成爲主導持有者後試圖逐步退出市場。

“這與過去的環境不同,”巴克萊證券日本公司外匯和利率策略主管門田慎一郎(Shinichiro Kadota)表示,“我認爲這次選舉非常特殊。”

在德國,總理默茨表示,特朗普威脅徵收30%關稅將“從根本上”打擊這個歐洲最大經濟體的出口商。與此同時,英國和法國在努力削減鉅額債務之際,借貸成本也出現飆升。

摩根士丹利策略師指出,雖然全球政府債券在所有債務(包括國債、投資級債券、高收益債券、新興市場硬通貨和本幣債務)中的佔比有所上升,但仍“遠低於2012年的峯值”。

以馬修·霍恩巴赫(Matthew Hornbach)爲首的策略師寫道:“然而最終評判債務可持續性的是投資者,而非模型。”