美聯儲9月降息並非板上釘釘?市場面臨變盤風險!

儘管上週令人擔憂的生產者價格指數(PPI)數據公佈後,債券市場已經降低了對9月降息50個基點的期待,但交易員對美聯儲寬鬆計劃的速度和規模仍過於樂觀。

資深美聯儲觀察人士、SGH宏觀諮詢公司(SGH Macro Advisors)首席經濟學家蒂姆·杜伊(Tim Duy)表示,“認爲最新就業報告幾乎確保9月降息的想法,推動了市場定價……而如果這個想法是錯誤的,市場定價可能會遭遇劇烈逆轉。”

他週一發佈的新研究報告預測,美聯儲在下個月可能會有一次“混亂的保險性妥協降息”,但鮑威爾不會承諾後續還有更多降息。杜伊預計,鮑威爾將把政策與後續數據掛鉤,這會給固定收益市場帶來不確定性。目前市場定價顯示,今年將降息三次,未來12個月共降息100個基點。

杜伊寫道:“9月降息並非板上釘釘,而是懸而未決、取決於下一輪數據,這對市場參與者來說將極爲令人沮喪。”

杜伊認爲,美聯儲鴿派的信心可能錯位,這一判斷基於勞動力增長放緩和通脹數據粘性。

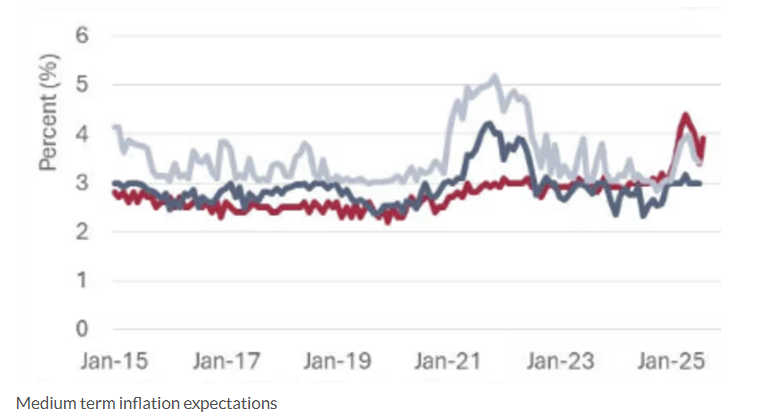

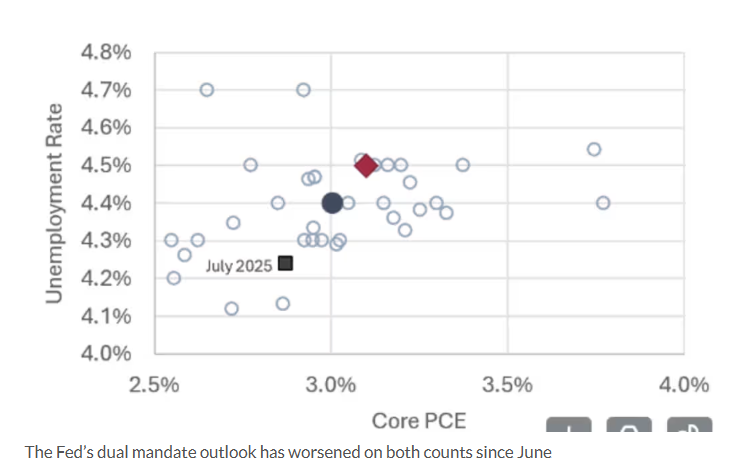

杜伊指出,消費者仍具韌性,零售銷售數據符合強勁預期,但通脹可能是降息的最大障礙。他提到,費城聯儲對專業預測者的調查顯示,2025年四季度通脹同比增速的中位數預測爲3%。美聯儲偏好的通脹指標——核心個人消費支出價格指數(PCE)年率四季度預計爲3.1%,仍遠高於美聯儲2%的官方目標。

此外,預測者對四季度失業率的中位數預期爲4.4%,低於6月的預估。杜伊指出,“隨著移民近乎停滯,盈虧平衡的就業增長甚至可能已降至接近零”。勞動力市場動態的變化,要求重新思考就業增長放緩的影響。聖路易斯聯儲主席阿爾貝託·穆薩萊姆(Alberto Musalem)就曾表示,就業增長爲負未必意味著勞動力市場寬鬆。

因此,美聯儲雙重使命的前景使降息週期的可能性複雜化,促使部分理事猶豫。這也是杜伊預測美聯儲今年僅兩次降息(分別在9月和12月)的原因。

鮑威爾將在本週的傑克遜霍爾經濟政策研討會上發表專題演講。杜伊預計,鮑威爾將在演講中捍衛美聯儲的獨立性,其貨幣政策措辭將保持謹慎,強調“適度”“漸進”等詞彙。