一週展望:CPI審判日即將到來!黃金仍需重磅催化劑

儘管7月9日的關稅最後期限已過,但市場參與者仍面臨諸多不確定性。美國總統特朗普開始陸續發信告知關稅稅率,大多數國家仍與美國進行著緊張的談判,而8月1日的關稅實施日期也日益臨近。

由於缺乏有重大影響力的美國數據,本週市場的焦點主要集中關稅和貿易協議上。特朗普也繼續敦促各國在關稅討論中“繼續努力”。

週四,特朗普宣佈從下月起對加拿大進口商品徵收35%的關稅,這比3月份設定的25%有所提高。他還警告說,如果加拿大反擊,關稅可能還會更高,此外,特朗普還建議將對其他國家的關稅提高到15%或20%,高於目前的10%。

與4月份“解放日”後出現的急劇下跌相比,市場對新的關稅聲明反應更爲平靜。當時,美股主要股指創下了近六年來最差的單週跌幅。

儘管盤中再創新高,但標普500指數和納斯達克指數本週小幅收跌,而道瓊斯指數則打破其自1月份以來最長的三週連漲勢頭。英偉達則創造歷史,成爲首家市值達到4萬億美元的公司,其股價創下歷史新高。

黃金的反應可能是一個信號,表明市場參與者仍然對不確定性感到擔憂。金價在後半周強勁復甦,並在週五一度重回3360美元關口上方。

加密貨幣是本週的另一個贏家,一些分析機構指出,隨著機構投資者的不斷湧入,比特幣繼續創下歷史新高。

展望下週,美國將公佈最新的CPI數據以及素有“恐怖數據”之稱的零售銷售數據,這將影響美聯儲何時降息,另外,投資者還需警惕特朗普還會如何“搞事”……

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:美聯儲內部依舊爭論不休,7月觀望板上釘釘,9月還有懸念?

美聯儲:

週二14:45,2025年FOMC票委、波士頓聯儲主席柯林斯發表講話;

週二21:15,美聯儲理事鮑曼在美聯儲主辦的會議致歡迎辭;

週三00:45, 美聯儲理事巴爾在美聯儲主辦的會議上發表講話;

週三02:45,2025年FOMC票委、波士頓聯儲主席柯林斯發表講話;

週三07:45,達拉斯聯儲主席洛根就美國經濟發表講話;

週三21:15,克利夫蘭聯儲主席哈瑪克發表講話;

週四02:00,美聯儲公佈經濟狀況褐皮書;

週四05:30, FOMC永久票委、紐約聯儲主席威廉姆斯就美國經濟和貨幣政策發表講話。

目前,美聯儲內部仍然爭論不休,週四公佈的會議紀要更是證明了這一點。

6月聯邦公開市場委員會(FOMC)會議紀要顯示,官員們就是否應在7月30日的會議上調整聯邦基金利率的問題上爭議不休。 一方爲通脹已足夠溫和、有理由降息;另一方則是更擔心關稅可能推高消費者價格,從而可能對美聯儲將通脹降至2%目標的神聖使命造成挫折。

官員們對於經濟將如何應對特朗普持續且時而不可預測的、對衆多產品和貿易伙伴加徵進口稅的運動,看法不一。

紀要顯示,大多數與會者評估認爲,今年下調聯邦基金利率的目標區間可能是合適的,並指出關稅對通脹的上行壓力可能是暫時的或溫和的,如果數據按他們的預期發展,他們對考慮最早在下次會議上就降低政策利率的目標區間持開放態度。

但由於通脹仍然比美聯儲希望的要高,更多的FOMC成員保持了較爲鷹派的立場,即晚些時候看看數據再降息,少部分與會者甚至認爲,最有可能的適當貨幣政策路徑是今年不降息,並指出近期的通脹讀數繼續超過委員會2%的目標。

美聯儲最青睞的通脹數據——核心PCE年率在5月同比上漲2.7%,且似乎政治遠離了美聯儲2%的目標。與此同時,根據官方的非農就業報告,就業市場保持了韌性,這可能爲美聯儲贏得更多時間來維持利率不變並觀察事態發展。

由於委員會12名有投票權的成員中只有“幾位”贊成7月降息,根據芝商所的美聯儲觀察工具,市場繼續定價美聯儲至少要到9月纔會降息。

“FOMC很樂於繼續保持觀望模式,”LPL Financial的首席經濟學家Jeffrey Roach在一份評論中寫道。“儘管存在逆風,經濟仍在步履蹣跚地前行,這給了決策者時間來評估關稅的預計影響。自從上週的非農就業報告發布以來,市場已不預期FOMC會在本月晚些時候降息。”

展望下週,諸多美聯儲官員將發表講話,然而該央行內部的爭論不會就此結束,就目前而言,只有特朗普提名的美聯儲理事鮑曼和沃勒支持7月降息,更多的官員可能會繼續保持謹慎態度,並對9月降息保持開放性。

此外,下週的6月CPI數據將是重中之重,有“美聯儲傳聲筒”之稱的華爾街日報記者Nick Timiraos指出,弱於預期的通脹或更疲軟的就業數據,可能足以成爲美聯儲在夏末前降息的理由。

重要數據:CPI數據或改寫美聯儲劇本,黃金仍需上漲催化劑!

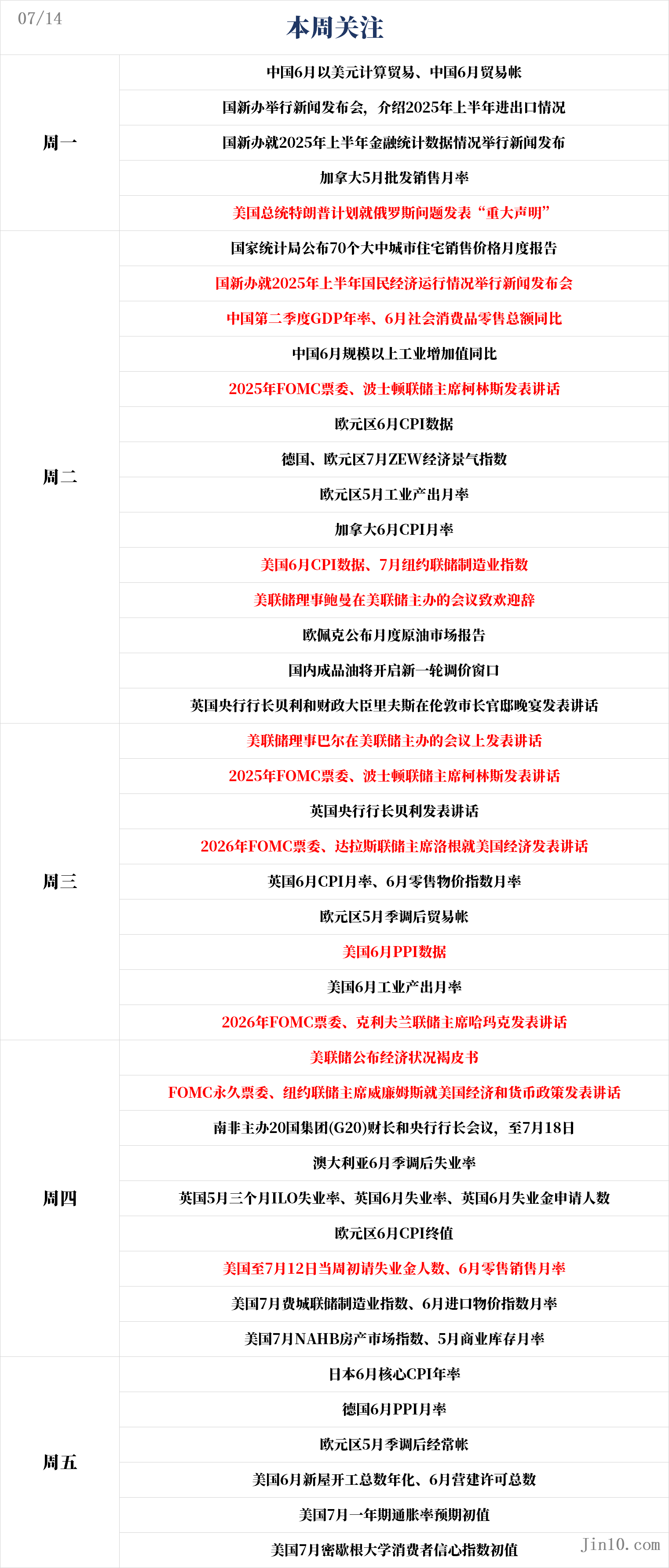

週一10:00,中國6月以美元計算貿易帳、中國6月貿易帳;

週一22:30,加拿大5月批發銷售月率;

週二10:00,中國第二季度GDP年率、中國6月社會消費品零售總額同比、中國6月規模以上工業增加值同比;

週二17:00,德國7月ZEW經濟景氣指數,歐元區7月ZEW經濟景氣指數、5月工業產出月率;

週二20:30,加拿大6月CPI月率;

週二20:30,美國6月CPI數據、7月紐約聯儲製造業指數;

週三14:00,英國6月CPI月率、6月零售物價指數月率;

週三17:00,歐元區5月季調後貿易帳;

週三20:30,美國6月PPI數據;

週三21:45,美國6月工業產出月率;

週四09:30,澳大利亞6月季調後失業率;

週四14:00,瑞士6月貿易帳,英國5月三個月ILO失業率、6月失業率、6月失業金申請人數;

週四17:00,歐元區6月CPI數據;

週四20:30,美國6月零售銷售月率、美國至7月12日當週初請失業金人數、7月費城聯儲製造業指數、6月進口物價指數月率;

週四22:00,美國7月NAHB房產市場指數、5月商業庫存月率;

週五07:30,日本6月核心CPI年率

週五14:00,德國6月PPI月率;

週五16:00,歐元區5月季調後經常帳;

週五20:30,美國6月新屋開工總數年化、6月營建許可總數。

週五22:00,美國7月一年期通脹率預期初值、國7月密歇根大學消費者信心指數初值

下週,儘管投資者的目光將繼續鎖定與關稅相關的頭條新聞,但6月美國CPI數據將同樣重要。

根據美國早些時候公佈的ISM採購經理人指數(PMI),製造業的價格有所加速,但非製造業價格分項指數則顯著下滑。如果從這個角度看,考慮到製造業僅佔美國GDP的10%,CPI的風險似乎偏向下行,通脹放緩可能會讓一些市場參與者重新開啓對7月降息可能性的押注,這反過來又可能結束美元最近的復甦。

然而,目前市場預測該數據將走高,年率將5月的2.4%上升至2.7%,月率將從0.1%上升至0.3%,如果這一預期屬實,無疑是對美聯儲降息的重大打擊。

除了CPI數據,美國的6月份生產者價格指數(PPI)將於週三公佈,而同月的零售銷售數據將於週四發佈。

週五公佈的7月份密歇根大學消費者信心指數初值也值得關注,因爲它包含了備受矚目的1年期通脹預期數據,該指標年率在5月份曾飆升至6.6%,但在6月份滑落至5%。進一步的降溫可能會增加人們對通脹上行風險並非那麼突出的看法,且可能讓美元進一步回落。

對於黃金,RJO Futures的高級商品經紀人Daniel Pavilonis指出,黃金在過去幾個月似乎仍然處於區間震盪狀態,他說,“我原本更傾向於‘這已經見頂,金價將回落至200日移動平均線’的觀點,但關稅以及可能針對俄羅斯石油的制裁,以及這些制裁可能帶來的後果,都在支撐金價維持高位。”

Pavilonis還認爲,雖然下週的CPI數據和美國對歐盟關稅稅率都很重要,但他不期望這兩者對金價產生重大影響,且認爲金價的下一輪上漲不會在即將到來的FOMC會議之後出現。

“我們會看到一些波動,但我認爲黃金可能還會橫盤整理一段時間,”他說。“它可能會橫盤幾個月。從長期來看,這意味著它很可能在這個區間內構建支撐,我們可以看到一波更高的延伸行情。”他還補充道:

“我也不認爲美聯儲本月會降息,想要金價上漲,必須要推動資金流向黃金,而這種情況我已經幾個月沒看到了,這需要一個主題,一個理由。我最好的猜測是,某種地緣政治因素會在短期內推動金價上漲,而不是降息,且這必須比伊朗-以色列衝突更重磅。”

CPI將敲定英國央行8月行動

說到CPI,英國也將在下週三公佈其6月份的CPI數據。在最近的決議中,英國央行維持利率不變,但結果比預期的要略顯鴿派。九名決策者中有六名投票支持維持利率不變,其餘三名則選擇降息25個基點。

該行指出,英國GDP增長依然疲軟,勞動力市場持續放寬,這導致了更清晰的跡象表明經濟中已出現閒置產能。這促使投資者增加了對降息的押注,市場現在定價英國央行在8月會議降息25個基點的可能性接近77%,年底前進行另一次降息的可能已被完全定價。

儘管英國央行預計,由於能源價格上漲和一些監管性價格上調(如水費),今年的通脹同比將繼續加速至3.7%,但該行指出通脹風險仍然是雙向的。因此,即使數據顯示通脹有所加速,降息的押注也不太可能消失。也許交易員會決定從定價中減少幾個基點,但不會有太劇烈的變化。另一方面,顯著的放緩可能爲決策者在8月降低利率提供又一個綠燈,這可能會對英鎊構成壓力。

英國5月份的就業報告將在下週四出爐,並將提供更多關於勞動力市場是否確實在降溫的信息。

除了美國和英國,下週還將有諸多國家將公佈CPI數據,加拿大將於週二發佈,日本將於週四發佈。

對於加拿大,市場預計加拿大央行今年還將再進行一次25個基點的降息,鑑於6月份的整體通脹率已降至1.7%,可能需要非常強勁的加速才能將降息推遲到2026年。

至於日本,粘性通脹可能讓日元交易員開始重新考慮日本央行在年底前而非2026年第一季度加息的可能性。

公司財報:二季度財報季開幕!

下週Q2財報來襲,摩根大通(JPM.N)、摩根士丹利(MS.N)、花旗集團(C.N)、高盛(GS.N)、奈飛(NFLX.O)、臺積電(TSM.N)等多個重要個股將於下週放榜。

對於個股而言,市場的聚光燈可能會落在將於週四公佈業績的奈飛身上。隨著這家流媒體巨頭的股價在約十天前創下歷史新高,其業績可能需要達到驚人的程度,才能使其股價延續當前的上升趨勢。

摩根大通預計,在盈利方面,市場預期已被大幅下調,這意味著企業財報更容易帶來驚喜。金融板塊預計將率先釋放積極信號,而科技巨頭(尤其是英偉達8月28日的財報)可能成爲推動市場進一步上漲的關鍵催化劑。