特朗普要拿俄油開刀,市場賭他不敢真動手!

美國總統特朗普威脅要通過二級制裁切斷俄羅斯的石油收入,這將對莫斯科的財政造成沉重打擊,但市場認爲,由於此舉可能推高能源價格,華盛頓最終不會付諸實施。

週一,特朗普在白宮與北約祕書長馬克·呂特(Mark Rutte)共同出席活動時警告,若50天內未能達成結束俄烏衝突的協議,將對俄羅斯實施“非常嚴厲”的關稅。

特朗普並未透露細節,但一名白宮官員隨後表示,新制裁將包括對俄羅斯輸美商品加徵100%關稅,以及對購買俄羅斯石油的國家加徵100%的二級關稅。若實施,這些制裁將大幅升級西方自2022年2月俄烏衝突以來對俄發動的經濟戰。

但石油交易員並不買賬。特朗普宣佈後,油價實際下跌逾1美元,這表明投資者認爲他兌現威脅的可能性很低。

原因在於,美國對俄羅斯石油實施有效的二級制裁,極可能導致全球能源價格飆升,推高全球通脹,最終損害美國消費者利益——而這是特朗普不願看到的。

實際上,投資者的判斷是:特朗普的威脅越極端,實現的可能性就越低。這或許是個合理的賭注,但也暗藏風險。

俄羅斯石油:全球能源市場的“重量級玩家”

對俄羅斯而言,能源市場的利害關係極大。

俄羅斯是僅次於美國和沙特的全球第三大石油生產國,6月石油日產量達980萬桶,佔全球供應量的近十分之一。

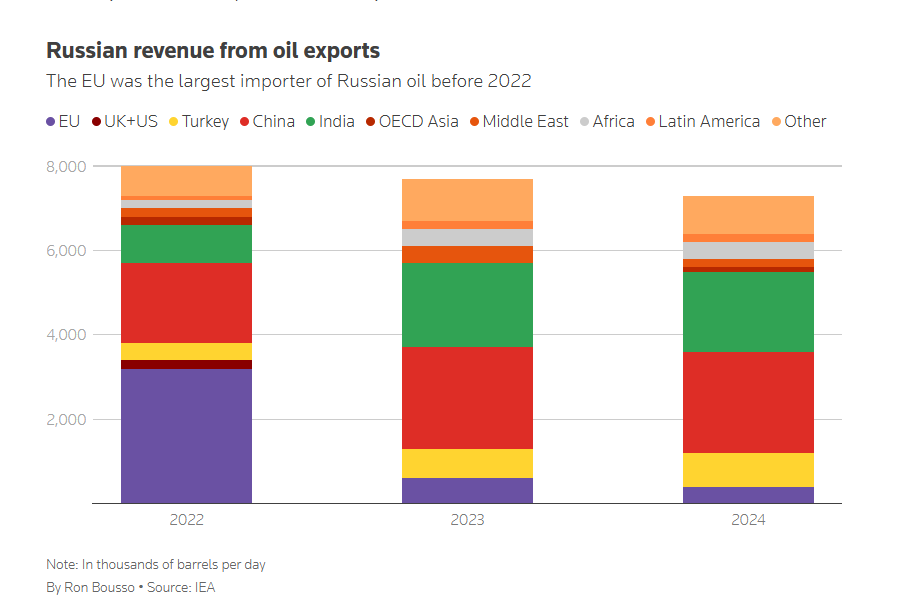

據國際能源署(IEA)數據,6月俄羅斯原油日出口量爲468萬桶,精煉產品日出口量爲250萬桶,總價值達136億美元。中國、印度和土耳其是俄羅斯原油的主要買家。

近年來,石油和天然氣相關稅收及出口關稅佔俄羅斯聯邦預算的30%至50%,是克里姆林宮最重要的現金來源。

自2022年以來,美國及其歐洲盟友對俄羅斯實施了嚴厲經濟制裁,並停止了大部分對俄直接石油採購。這對歐洲影響尤爲顯著:俄烏衝突前,歐洲近三分之一的石油依賴俄羅斯,而如今俄羅斯原油在歐洲進口量中的佔比已降至5%以下。

值得注意的是,西方政府在制定這些制裁時小心翼翼,以避免引發嚴重的價格衝擊。現有措施包括針對俄羅斯油輪的制裁,以及對俄羅斯原油設定每桶60美元的價格上限,超過此價格即違反制裁。

歐盟目前正考慮一套新制裁方案,計劃降低價格上限,並在2027年前停止從俄羅斯進口所有化石燃料。

現有制裁確實打擊了克里姆林宮的收入,但執行難度很大。莫斯科已構建起龐大的“影子艦隊”,通過非西方的融資和保險渠道將石油運往全球。

與此同時,目前進口俄羅斯原油的國家的煉油廠正從低價原料中獲益,頗具諷刺意味的是,這些國家還能增加對歐洲的燃料出口,因爲歐洲正尋求替代俄羅斯的直接供應。

因此,若實施針對俄羅斯原油的二級關稅,可能會削弱俄羅斯規避現有制裁的能力,大幅減少其石油出口。

儘管如此,市場似乎仍認爲特朗普的最新威脅只是談判策略——他試圖以此向普京施壓,迫使其同意停火。

能源市場預測的“新困境”

交易員對特朗普最新威脅的冷淡反應,凸顯出在特朗普第二任期內,能源市場預測變得多麼不同、多麼具有挑戰性。

像石油和天然氣這樣的實物市場,預測通常基於實際供需情況。投資者情緒固然有影響,但通常遠不及股票市場顯著。

但如今,投資者往往不得不猜測:美國總統那些常常誇大其詞的表態,究竟只是談判工具(比如4月2日的“解放日”關稅似乎就是如此),還是會真正落地(比如美國對伊朗核設施的打擊)。更復雜的是,市場反應本身也可能影響特朗普的最終決策。

這種動盪的環境或許對偏好風險的交易員有利,但對其他所有人而言,都將相當棘手。