棄美債投黃金,全球央行儲備已迎來重大調整?

路透分析師Jamie McGeever近期撰文指出,黃金在央行儲備中的佔比上升似乎勢不可擋。他的觀點如下。

通脹擔憂、美國財政健康惡化、美聯儲獨立性爭議及地緣政治動盪,正引發市場對“傳統全球最安全資產”——長期美國國債穩定性的質疑。對此,多國央行正重新轉向黃金這一曾被稱爲“野蠻的遺蹟”(barbarous relic)的資產。

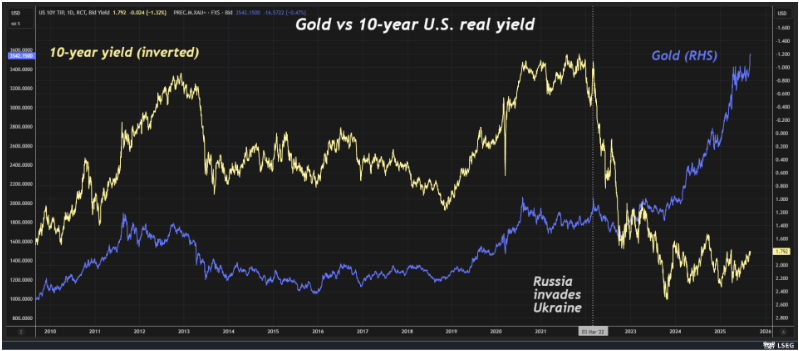

今年以來,黃金與國債的走勢出現顯著分化——本週,金價創下歷史新高,而多國長期國債收益率則升至數年高點,部分甚至突破歷史極值。

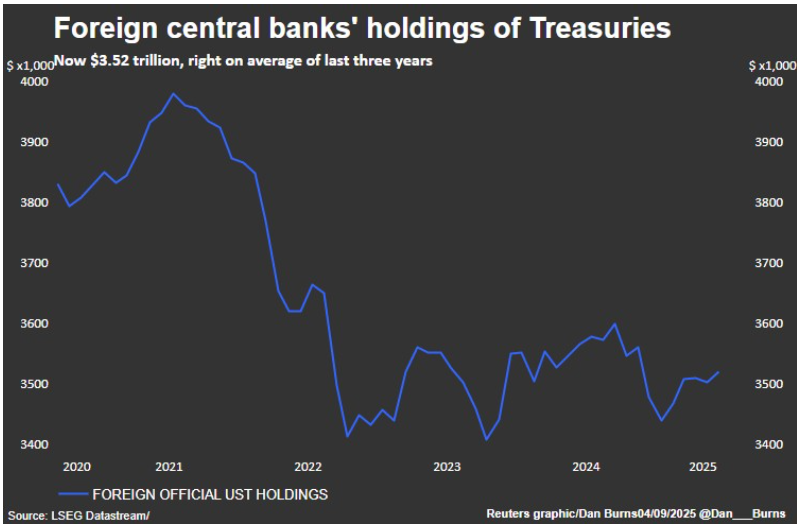

美國國債的拋售幅度尚未達到歐洲或日本國債的水平,這主要得益於各國央行及其他管理外匯儲備的官方機構對美債仍保持穩健的基礎需求。

但近年來,美債在全球外匯儲備組合中基本處於“原地踏步”狀態,反觀各國央行的黃金持有量卻大幅激增——這既源於黃金需求加速釋放,也得益於金價飆升。

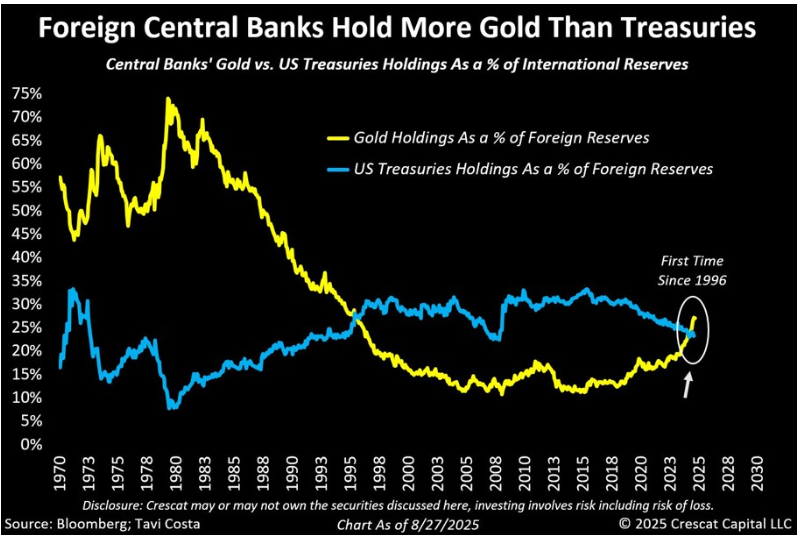

黃金成全球第二大儲備資產

近期,黃金已超越歐元,成爲僅次於美元的全球第二大儲備資產;同時,黃金在央行儲備中的佔比也自1996年以來首次超過美國國債。

歐洲央行一項研究顯示,自後疫情時代通脹飆升、2022年俄羅斯對烏克蘭發起特別軍事行動以來,各國央行持續大舉吸納黃金,目前全球央行黃金持有總量已達3.6萬噸。過去三年,各國央行年均增持黃金超1000噸,不僅創下歷史最高增速,還較此前十年的年均增持量翻了一倍。

目前金價已突破每盎司3500美元,今年以來漲幅高達35%。以此計算,各國央行持有的黃金當前市值約爲4.5萬億美元,顯著超過其持有的3.5萬億美元美國國債規模。

此外,近年來美債在全球外匯儲備總額中的佔比持續下滑。據部分統計數據顯示,當前美債佔比僅爲23%,較2010年代逾30%的峯值明顯下降,且已低於黃金當前27%的佔比。

今非昔比:從1990年代到當下的宏觀轉折

黃金上一次在全球儲備中佔比超過美債還是在1996年——這一時間點具有重要意義。1990年代末,爲迎接歐元面世,多個歐洲國家曾大舉拋售黃金。令人意外的是,當時最大的拋售國竟是並未加入歐元區的英國。

1999年8月,金價跌至每盎司250美元左右,較1996年初下跌40%。這一情況促使各國央行同年9月簽署《華盛頓協議》(Washington Agreement),實質爲黃金拋售設定上限。

總體而言,1990年代末並非黃金的“友好時期”:當時全球經濟增長穩健、通脹低且穩定、宏觀波動性溫和,甚至還出現了極爲罕見的景象——美國聯邦政府實現財政盈餘。

近30年後的今天,全球宏觀環境已截然不同,當前環境對黃金更爲有利,而美國國債則相對陷入困境。

克雷斯卡特資本公司(Crescat Capital)宏觀策略師塔維·科斯塔(Tavi Costa)表示,當前局勢與1970年代存在明顯相似之處——當時貨幣動盪、通脹高企及地緣格局轉變,使黃金成爲各國央行的核心戰略儲備資產。

科斯塔認爲,如今外國央行持有的黃金規模超過美國國債,這是一個“重要里程碑”,標誌著全球儲備管理正發生更深層次、長期性的結構性變化。“我們目前見證的景象,很可能是全球儲備構成重大調整的初期階段。”

黃金能否重新奪回1970年代末至1980年代初的輝煌?當時其在央行儲備中的佔比曾達到令人瞠目結舌的75%。這種可能性極低,且即便要實現,也可能需要一場長期經濟危機及持續數年的兩位數通脹作爲前提。

但反過來想,有哪些因素能阻止黃金在儲備中的佔比繼續擴大?答案可能是通脹壓力、地緣風險及經濟不確定性顯著緩解。但從當前情況來看,短期內這些因素均難以實現,這意味著各國儲備管理者將繼續增持黃金。

如此看來,押注央行增持黃金的趨勢延續,或許並非不明智之舉。