鮑威爾暗示縮表即將落幕,恐成爲股市下跌前奏?

MarketWatch專欄作家Mark Hulbert認爲,美聯儲主席鮑威爾宣佈,美聯儲將很快結束其資產負債表縮減計劃,即量化緊縮(QT),這一政策轉變並不像大多數投資者認爲的那樣會成爲股市的利好因素。

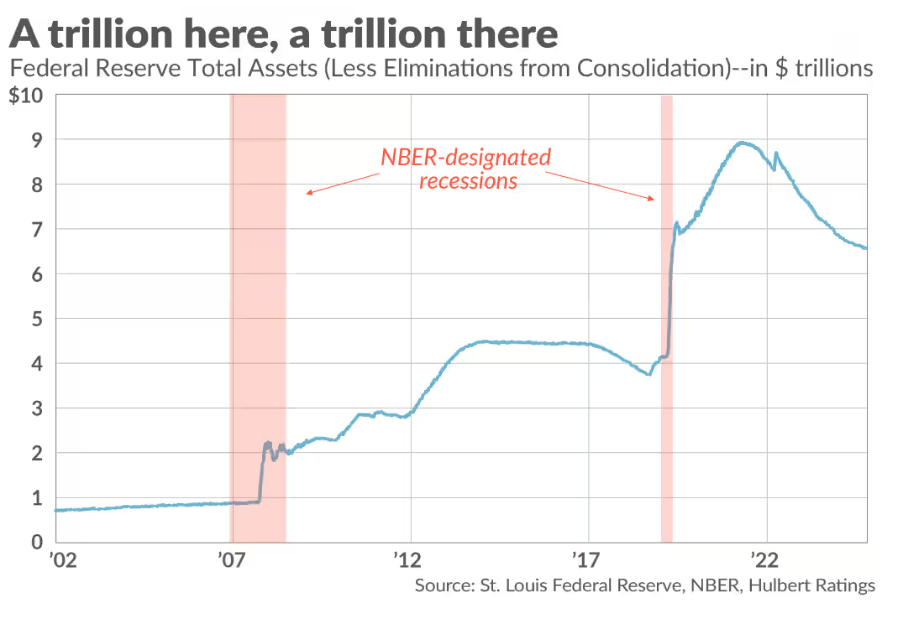

當然,美聯儲的決定意義重大,該央行一直在從金融體系中抽走大量流動性。由於部分流動性原本可能會流入股市,因此量化緊縮想必一直是股市的重大阻力:自2022年6月以來,美聯儲已將其資產負債表縮減了2.2萬億美元。從表面上看,結束量化緊縮應該會給股市帶來大幅提振。

然而,歷史經驗卻恰恰相反。在過去二十年裏,股市在量化緊縮時期的表現要優於美聯儲向市場注入流動性的量化寬鬆(QE)時期。

就拿2022年6月以來最近的量化緊縮階段來說。在美聯儲從金融市場抽走2.2萬億美元的這段時間裏,標普500指數(SPX)的總回報指數年化增長率達到了20.9%,約爲其歷史平均水平的兩倍。

最近的這一經歷並非個例。自2003年以來,在美聯儲資產負債表收縮的12個月期間,標普500指數平均漲幅爲16.9%。而在美聯儲資產負債表擴張的12個月期間,平均漲幅僅爲10.3%。

美聯儲資產負債表增長與股市之間這種負相關關係的根源是什麼呢?這與美聯儲決定擴張或收縮資產負債表時美國經濟的狀況有關。當經濟下滑時,美聯儲會向市場注入大量流動性,希望能扭轉局面。由於這需要時間,所以在美聯儲擴張資產負債表期間,經濟通常會走弱。

從上面的圖表可以看出,在2008年全球金融危機以及新冠疫情封鎖引發的經濟衰退期間,美聯儲大幅擴大了其資產負債表。在那些量化寬鬆時期,股市遭遇了嚴重的熊市。

過去幾年的情況則正好相反。正是因爲經濟非常強勁,美聯儲才覺得可以放心地從市場中抽走流動性。

這就給鮑威爾本週宣佈央行將結束爲期三年多的量化緊縮計劃帶來了一個出人意料的悲觀解讀。這表明經濟疲軟的時期正在到來。經濟和股市最終可能會對政策變化做出積極反應,但如果歷史有任何借鑑意義的話,情況在好轉之前可能會先變得更糟。