小摩:有美聯儲寬鬆預期託底,CPI之夜美股大概率會漲

摩根大通交易部門認爲,儘管經濟學家預計週五發佈的消費者物價指數(CPI)將顯示通脹居高不下,但股票交易員很可能對此不以爲意——因爲當前市場敘事被“美聯儲下週有望降息”的樂觀情緒主導。

以安德魯·泰勒(Andrew Tyler)爲首的團隊指出,CPI發佈當天股市波動“將低於往常”,原因是投資者對美聯儲10月29日再次降息的預期,可能抵消任何與通脹相關的焦慮情緒。他們判斷,即便經濟學家普遍預計CPI讀數將高於預期,但標普500指數在數據發佈後上漲的概率仍約爲65%。

“我們認同市場觀點,認爲只有出現極端尾部風險,纔可能讓美聯儲擱置降息計劃。”摩根大通全球市場情報主管泰勒週三在給客戶的報告中寫道。

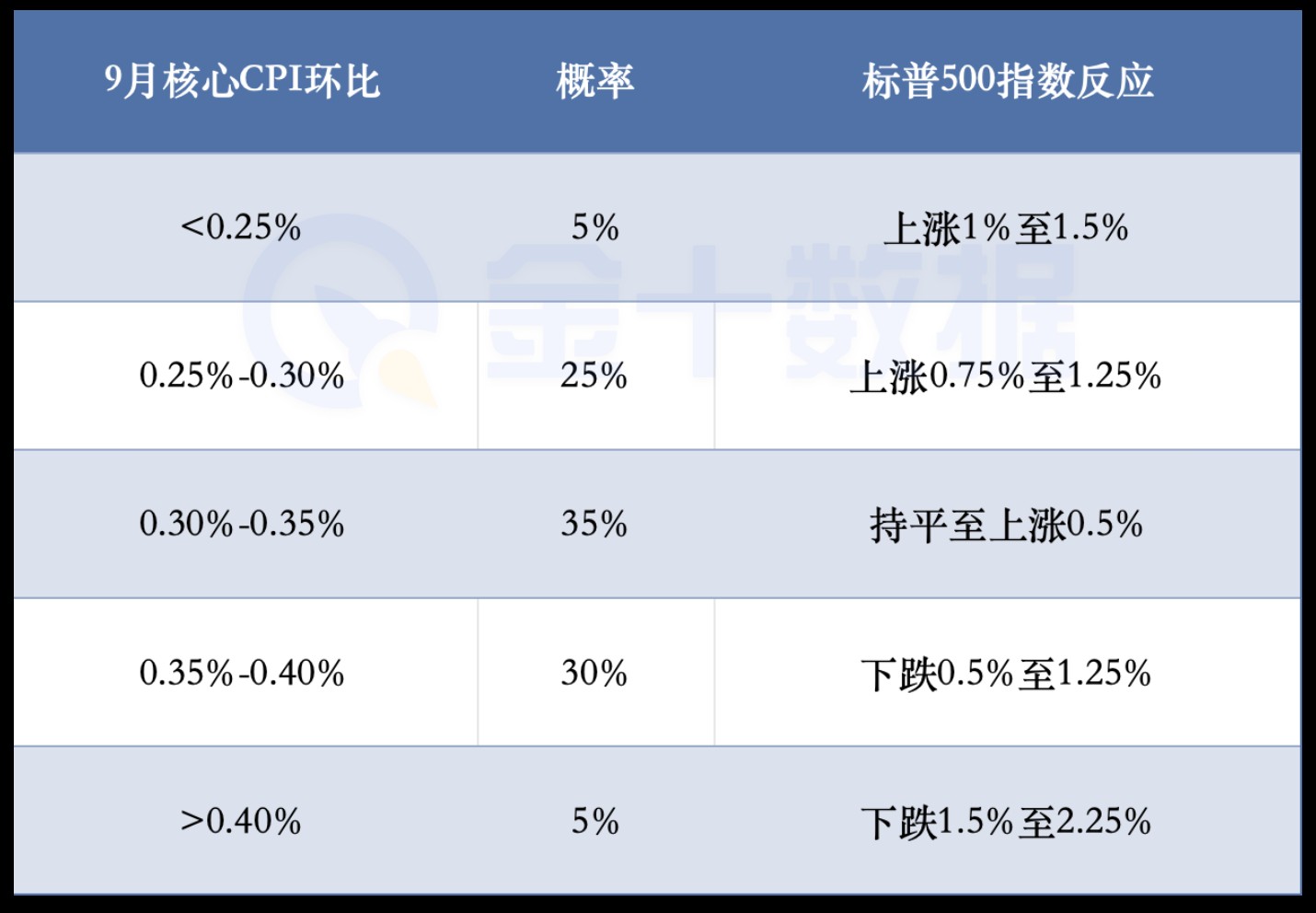

彭博社調查顯示,經濟學家預計9月核心CPI(剔除波動較大的食品和能源成分)環比上漲0.3%,同比漲幅將維持在3.1%——與前一個月持平,且遠高於美聯儲2%的通脹目標。

週五發佈的CPI數據,是10月1日政府停擺以來首份重要經濟報告,對投資者而言分量極重。該數據將成爲美聯儲利率會議前少數能反映經濟狀況的明確信號之一,且可能爲今年剩餘時間的市場走勢定調。

美國勞工統計局已召回少量員工編制這份報告,以便社會保障局能據此計算明年受益人生活成本調整(COLA)金額。

泰勒及其團隊表示,若CPI數據符合預期或低於預期,週五標普500指數可能上漲至多1.5%;若數據“爆表”(核心通脹環比漲幅超0.4%),則可能引發該指數至多2.3%的下跌。截至週四(CPI發佈前一天),美國股市基準指數本週小幅走高。

“這份數據雖有滯後性,但鑑於政府停擺導致經濟信息缺失,它仍將成爲重要參考。”海托爾顧問公司(Hightower Advisors)首席投資策略師兼投資組合經理斯蒂芬妮·林克(Stephanie Link)表示。她認爲,在“降息預期、企業盈利增長、四季度季節性強勢”的背景下,數據引發的任何波動都將是買入機會。

市場預計,9月整體CPI環比將上漲0.4%,同比上漲3.1%,後者較8月有所加速。

鑑於勞動力市場顯現疲軟跡象,華爾街專業人士普遍押注美聯儲今年將再降息兩次——其中一次(下週降息)已基本被市場定價。但週五若通脹數據高於預期,可能會給今年年底及2026年的進一步降息前景帶來變數。

“若數據爆表,可能會讓美聯儲在12月會議上猶豫。”富國銀行投資研究所(Wells Fargo Investment Institute)全球股票與實物資產主管薩米爾·薩馬納(Sameer Samana)表示,“考慮到他們目前聚焦於持續降溫的勞動力市場,10月降息似乎是穩妥之舉。但此後政策路徑會更不確定,不過我們仍認爲他們12月還會降息。”

此前標普500指數從4月低點飆升35%,但隨著估值高企、經濟前景不明朗、美國企業盈利表現喜憂參半,美股漲勢已顯乏力。

薩馬納指出,週五的CPI數據可能引發額外波動,但很可能被寬鬆貨幣政策抵消。他建議客戶忽略短期噪音,持續買入優質股票。他表示,投資者已意識到,鑑於勞動力市場降溫,美聯儲的政策空間在一定程度上受限——這也是近期美股回調“時間短、幅度淺”的原因。

米勒·塔巴克公司(Miller Tabak + Co LLC)首席市場策略師馬特·馬利(Matt Maley)則表示,“我們知道美聯儲已表示當前聚焦就業形勢,但週五的CPI數據是否大幅偏離預期,仍可能影響他們的決策。因此,若數據確實與市場共識不符,仍將對市場產生重大影響。”

當前政府停擺已進入第24天,是美國曆史上第二長的停擺事件(僅次於2018年特朗普第一任期內35天的停擺)。道富銀行(State Street)宏觀多資產策略師凱拉·塞德(Cayla Seder)認爲,讓週五通脹數據“分量加重”的並非華盛頓的政治僵局,而是當前經濟週期所處階段——勞動力市場趨於溫和,通脹卻仍居高不下。

她表示,即便週五CPI數據走高不會大幅打壓股市,也可能逆轉當前股市“廣度擴大”(即更多板塊參與上漲)的趨勢。

“通脹高企將限制美聯儲的寬鬆空間,這會對股市廣度擴大和板塊輪動構成阻力。”塞德說,“這種情況下,資金可能更傾向於配置市場中‘優質、對利率敏感度較低’的板塊。”