華爾街經典估值指標預警:美股10年負回報魔咒或再次顯現!

“未知領域”是如今投資者常聽到的說法。事實上,最新圖表已給出信號,預示未來或迎來一段艱難時期。

不妨看看衡量標普500指數估值的最直觀指標之一:截至上週,這一“全球最大、回報最豐厚的股指”的市銷率(股價與銷售額比率)已超過歷史任何時期,包括科技股泡沫峯值階段。

不過,這在一定程度上反映了美國經濟的轉型。微軟(MSFT)的營業利潤率約爲埃克森美孚(XOM)的5倍、零售商沃爾瑪(WMT)的10倍。如今該指數中輕資產公司的佔比遠高於過去,且這些公司的銷售利潤率也顯著更高。

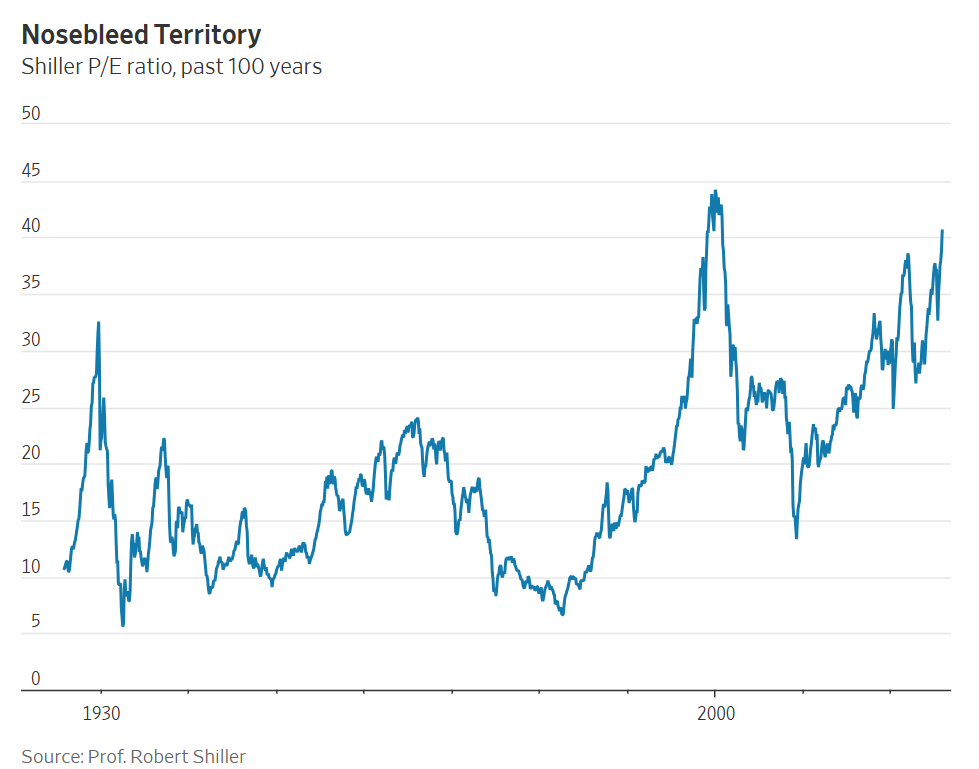

但在將“估值黃金標準”納入討論範疇時,“企業盈利能力就是更強”的辯解就顯得站不住腳了。這裏所說的“估值黃金標準”,並非多數基金經理青睞的、基於分析師預測的前瞻市盈率,而是沃倫·巴菲特(Warren Buffett)的導師本傑明·格雷厄姆(Benjamin Graham)首次提出的“週期調整市盈率”(CAPE,又稱席勒PE,是華爾街最經典估值指標之一)。

該指標正釋放明確信號:未來數年美股回報或十分慘淡。

由諾貝爾經濟學獎得主羅伯特·席勒(Robert Shiller)推廣的這一指標,會回溯過去10年的盈利,並根據通脹進行調整,以覆蓋完整的商業週期。近期,該指標第二次突破40點關口。

其第一次突破40點是在1999年,且並未在高位持續太久。歷史顯示,席勒PE的週期性峯值,往往伴隨著美股未來10年負真實回報(經通脹調整後)——1929年、1966年和2000年的情況均是如此。

對當前“極高席勒PE”最有力的反駁理由是:“40點其實沒聽起來那麼高”。該指標的長期平均值約爲17倍,但席勒的統計始於1881年——當時美國更像新興市場,股市操縱現象普遍。若從1990年(計算機普及、CNBC等財經媒體出現,市場更規範)開始計算,平均值則爲27倍。

但另一個反駁理由——“企業盈利將持續提升”——則毫無道理。當前企業稅率已處於低位,勞動報酬佔經濟產出的比重也處於低位。在聯邦政府鉅額預算赤字和人口老齡化的背景下,這些趨勢不僅難以持續,甚至可能逆轉。

那如今備受追捧的科技(人工智能)呢?若人工智能能催生生產力奇蹟,確實可能擴大經濟“蛋糕”的整體規模。

但要讓當前估值迴歸至平均水平,人工智能的影響必須具備真正的變革性和長期性。

有些東西必然會“讓步”。鑑於當前席勒PE已高於99%的歷史時期,“讓步”的更可能是“股價(P)”,而非“盈利(E)”。不過也有一絲慰藉:其他市場的股票前景更明朗。

指數編制機構Research Affiliates有一種模型,可基於席勒PE預測投資的未來回報。該模型在經濟增長等指標上對美國市場持“姑且信任”態度,但計算結果顯示:以“七大科技巨頭”爲代表的美國大型增長股,未來10年真實回報或爲-1.1%;而美國大型價值股或能勉強實現1.6%的正真實回報。

美國中小盤股的前景更樂觀,預期真實回報爲4.8%;歐洲股市和新興市場股市表現更佳,預期真實回報分別爲5%和5.4%。

席勒PE並非精準的擇時工具,其高位狀態可能持續較長時間。但從長期視角看,它在引導投資者避開“危險淺灘”方面的表現相當出色。