達利歐最新發文:這次不一樣,美聯儲正在刺激泡沫

當地時間11月5日,橋水基金(Bridgewater Associates)創始人達利歐在社交媒體上發文,以下是他的觀點。

您是否注意到美聯儲宣佈將停止量化緊縮(QT)並開始量化寬鬆(QE)?

儘管這被描述爲一次“技術性操作”,但無論如何,它都是一次寬鬆的舉措。這是我(達利歐)用來追蹤我在上一本書中描述的“大債務週期”動態進展的指標之一,需要密切關注。正如鮑威爾主席所說:“……在某個時刻,您會希望準備金開始逐步增長,以跟上銀行系統的規模和經濟的規模。因此,在某個時候,我們會增加準備金……”他們將增加多少,將是值得關注的重點。

鑑於美聯儲的工作之一是在泡沫期間控制“銀行系統的規模”,我們將需要密切關注這一點,同時觀察它在新興泡沫中通過降息實施寬鬆的速度。更具體地說,如果資產負債表開始顯著擴張,同時利率正在被下調,而財政赤字又很大,那麼在我們看來,這就是美聯儲與中國財政部進行經典的貨幣和財政互動,將政府債務貨幣化。

如果這種情況發生時,私人信貸和資本市場信貸創造仍強勁,股票正在創出新高,信用利差接近低點,失業率接近低點,通脹高於目標,且人工智能(AI)股票正處於泡沫之中(根據我的泡沫指標,它們確實如此),那麼在我看來,這就像是美聯儲正在對一個泡沫進行刺激。

鑑於本屆政府和許多其他人認爲應該大幅減少限制,以便可以通過一種“全力以赴追求增長”的方法來制定貨幣和財政政策,並且考慮到即將出現的鉅額赤字/債務/債券供需問題,如果我懷疑這不僅僅是其所宣稱的技術性問題,那應該情有可原。

儘管我理解美聯儲會高度關注資金市場的風險,這意味著它傾向於將市場穩定置於積極抗擊通脹之上,尤其是在當前的政治環境下,但與此同時,這是否會成爲一個完整而經典的刺激性量化寬鬆(伴隨著大規模的淨購買),仍有待觀察。

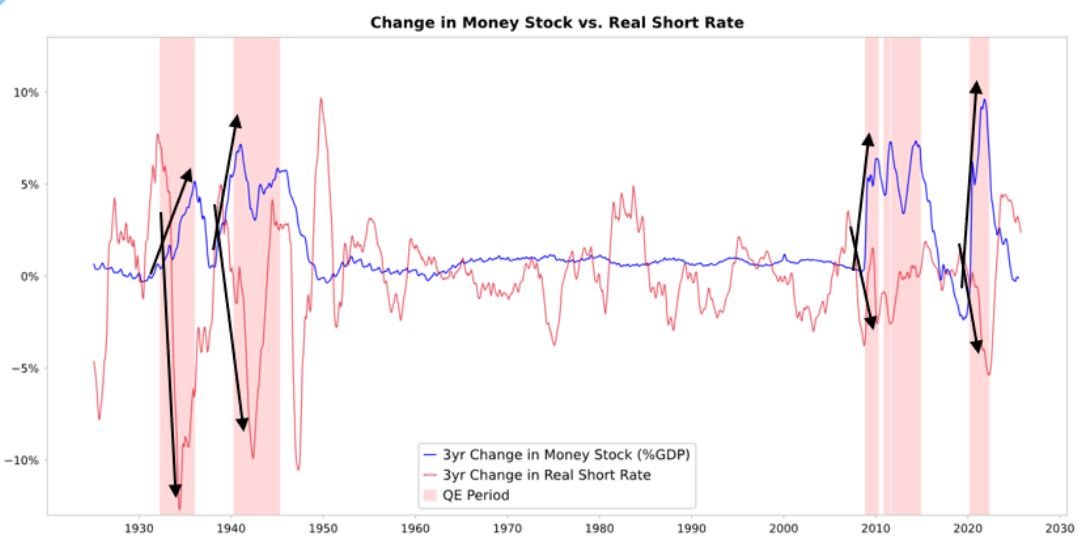

此時我們不應忽略這樣一個事實:當美債的供應大於需求,且美聯儲正在“印鈔”併購買債券,同時中國財政部正在縮短所出售債務的期限以彌補長期債券的需求不足時,這些都是經典“大債務週期”晚期階段的動態。雖然我在我的著作《國家如何破產:大週期》中全面解釋了這一切的運作機制,但我想在此指出,這個經典里程碑在本次大債務週期中的臨近,並簡要回顧其機制。

我渴望通過分享我對市場機制的思考,並展示正在發生的事情來進行教學,就像通過分享我的想法和指出正在發生的事情來教授捕魚一樣,而把其餘的留給您,因爲這對您更有價值,也避免了我成爲您的投資顧問,這對我來說更好。以下是我所看到的運作機制:

當美聯儲和/或其他央行購買債券時,它會創造流動性,並將實際利率推低,如下圖所示。接下來發生的事情取決於流動性的去向。

如果流動性停留在金融資產中,它會推高金融資產價格並降低實際收益率,從而使市盈率擴張,風險利差收窄,黃金上漲,形成“金融資產通脹”。這使得金融資產的持有者相對於非持有者受益,從而加劇了貧富差距。

它通常會在一定程度上滲透到商品、服務和勞動力市場,推高通脹。在這種情況下,隨著自動化取代勞動力,這種情況發生的程度似乎會低於通常水平。如果它刺激的通脹足夠高,可能導致名義利率上升,以抵消實際利率的下降幅度,這將在名義和實際層面上損害債券和股票。

運作機制:量化寬鬆通過相對價格傳導

正如我在我的著作《國家如何破產:大週期》中所解釋的那樣,所有金融流動和市場變動都是由相對吸引力而非絕對吸引力驅動的,其解釋比我在此處能提供的更全面。

簡而言之,每個人都有一定數量的資金和信貸,央行通過其行動來影響這些資金和信貸,每個人都根據他們選擇的相對吸引力來決定如何使用它們。例如,他們可以借入或借出,取決於資金成本與他們能獲得的資金回報率之間的關係;他們將資金投入何處,主要取決於各種替代品的相對預期總回報,預期總回報等於資產的收益率加上其價格變化。

例如,黃金的收益率爲0%,而10年期國債的名義收益率現在約爲4%。因此,如果您預期黃金的價格上漲每年低於4%,您會更傾向於持有債券;如果您預期高於4%,則會更傾向於持有黃金。在思考黃金和債券相對於這個4%門檻的表現時,人們自然應該考慮通脹率將是多少,因爲這些投資需要支付足夠的收益來彌補會降低我們購買力的通脹。

在所有條件相同的情況下,通脹率越高,黃金上漲得越多,因爲大部分通脹是由於其他貨幣的價值和購買力因供應增加而下降所致,而黃金的供應增加不多。這就是我關注貨幣和信貸供應的原因,也是我關注美聯儲和其他央行正在做什麼的原因。

更具體地說,在很長一段時間內,黃金的價值一直與通脹掛鉤。由於通脹水平越高,4%的債券收益率就越缺乏吸引力(例如,5%的通脹率會使黃金更具吸引力,從而支撐黃金價格,並使債券缺乏吸引力,因爲它會導致實際回報率爲-1%),因此央行製造的貨幣和信貸越多,我預期的通脹率就越高,相對於黃金而言,我就越不喜歡債券。

在所有條件相同的情況下,美聯儲增加量化寬鬆應會降低實際利率並增加流動性,具體表現爲壓縮風險溢價,壓低實際收益率,推高市盈率倍數,尤其是提振長期資產(如科技、人工智能、成長股)和通脹對沖資產(如黃金和通脹保值債券)的估值。一旦通脹風險重新出現,有形資產公司(如礦業、基礎設施、實物資產)的表現可能會超越純粹的長期科技股。

滯後效應是,量化寬鬆應該會推高通脹,使其高於本應有的水平。如果量化寬鬆導致實際收益率下降,但通脹預期上升,名義市盈率仍然可以擴張,但實際回報會被侵蝕。

可以合理預期,類似於1999年末或2010年至2011年,將出現一波強勁的流動性融漲,最終將變得風險過高,不得不被遏制。在這次融漲期間,以及在足以遏制通脹、刺破泡沫的緊縮行動之前,是經典的理想賣出時機。

這次不同:美聯儲正在對一個泡沫進行寬鬆

雖然我預期機制將如我所描述的那樣運作,但這次量化寬鬆發生的條件與之前存在的情況非常不同,因爲這一次的寬鬆將是對一個泡沫而非對一次蕭條的刺激。更具體地說,過去部署量化寬鬆時,情況是:

- 資產估值正在下跌,且價格便宜或未被高估。

- 經濟正在收縮或非常疲軟。

- 通脹低迷或正在下降。

- 債務和流動性問題嚴重,信用利差很寬。

因此,過去的量化寬鬆是“對蕭條的刺激”。

而現在,情況正好相反:

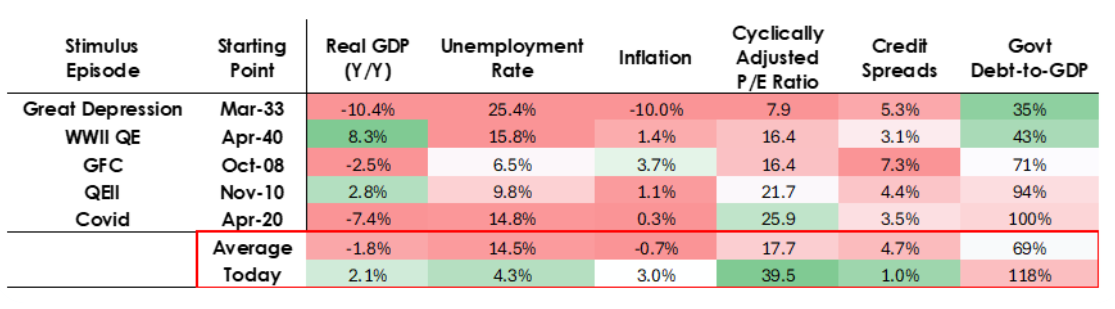

- 資產估值處於高位並正在上漲。例如,標普500指數的盈利收益率爲4.4%,而10年期國債的名義收益率爲4%,實際收益率約爲1.8%,因此股權風險溢價處於低位,約爲0.3%。

- 經濟相對強勁(過去一年的實際增長平均爲2%,失業率僅爲4.3%)。

- 通脹高於目標,處於相對溫和的水平(略高於3%),而“去全球化”和關稅成本帶來的低效率正在對價格造成上行壓力。

- 信貸和流動性充裕,信用利差接近歷史低點。

因此,現在的量化寬鬆是“對泡沫的刺激”。

所以,現在的量化寬鬆不再是“對蕭條的刺激”,而是“對泡沫的刺激”。

讓我們來看看這些機制通常如何影響股票、債券和黃金。

由於政府政策的財政側現在具有高度刺激性(歸因於巨大的現有未償債務和鉅額赤字,並通過大規模的國債發行來融資,尤其是在相對較短的期限內),量化寬鬆將有效地將政府債務貨幣化,而不是簡單地爲私人系統重新注入流動性。

這就是當前正在發生的事情的不同之處,其方式似乎使其更危險、更具通脹性。這看起來像是一個大膽而危險的“豪賭”,賭的是增長,尤其是人工智能帶來的增長,而這種增長是通過財政政策、貨幣政策和監管政策的非常自由的寬鬆來融資的。我們將不得不密切監測,才能妥善應對。