全球降息週期或已見頂!流動性退潮,股市還能繼續漲嗎?

全球降息週期可能已見頂。如今的問題是,當前高歌猛進的市場何時——或者是否會——開始感受到壓力。

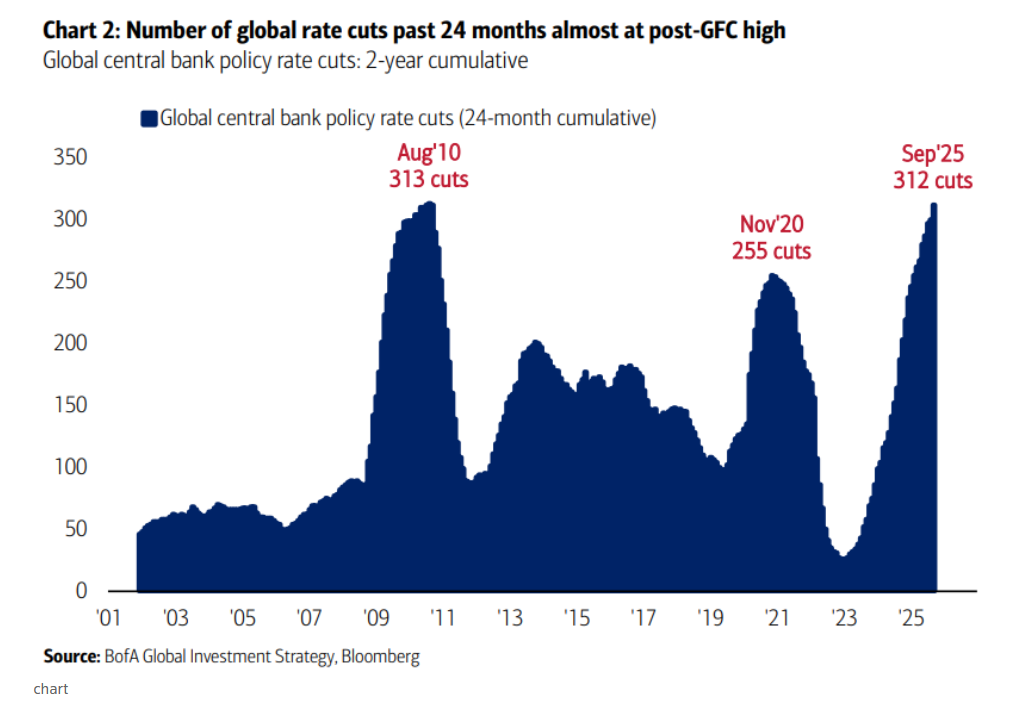

美國銀行的數據顯示,過去兩年全球降息次數,竟超過了2007-09年全球金融危機期間。儘管這僅統計降息次數而非寬鬆幅度,但也反映出2022-23年爲抗擊通脹而實施的歷史性加息規模之大。

但如今,這一週期似乎已轉向。這並不意味著全球寬鬆已經停止——美聯儲等主要央行仍有望進一步降息,而是指未來累計降息次數將有所減少。

表面來看,超寬鬆貨幣政策的終結,意味著未來金融環境將不再那麼寬鬆。

但或許與直覺相反的是,歷史數據給出了不同答案。過去三次全球主要寬鬆週期見頂後,均出現盈利週期擴散和股市穩健上漲的局面。

這樣的情況會再次上演嗎?或許吧,但考慮到當前多個市場的泡沫化估值,這次的結果並非板上釘釘。

盈利擴散,板塊輪動

法國興業銀行(Societe Generale)分析師表示,寬鬆週期見頂可能對華爾街而言是看漲信號,他們認爲這標誌著盈利增長將全面擴散並加速。

法興銀行美國股票策略主管馬尼什·卡布拉(Manish Kabra)稱,週期見頂是“強烈信號”,提示投資者應多元化配置至小盤股、槓桿率較低的股票等市場其他領域。他指出,通常只有當投資者開始爲加息週期啓動定價時,纔會減少股票敞口。

“寬鬆週期見頂,傳統上意味著市場確信盈利增長將加速,”馬尼什表示,並以2020年8月和2009年9月的兩次“見頂”爲例——這兩個時間點之後,股市均表現強勁。

當然,現在與這兩個時期存在一個巨大差異,即當前的股價和估值水平。2009年9月和2020年8月,華爾街纔剛剛從歷史性崩盤後復甦,而如今股市已處於前所未有的高位。

不過,卡布拉淡化了泡沫論。標普500指數今年盈利增長率約爲12%,但如果剔除“AI熱潮”相關股票,這一增速將降至僅4%。

一切都得益於流動性

今年以來,除原油、美元和部分長期債券外,幾乎所有主要資產類別均實現上漲。即便是不受待見、飽受詬病的美國國債也出現了反彈。

但全球範圍內,各類資產上漲的驅動因素各不相同。股市方面,AI熱潮爲華爾街注入強心劑,對國防開支激增的押注提振了歐洲股市,大規模財政寬鬆的預期則推高了日本和中國的股價。

不過,渣打銀行(Standard Chartered)表示,撐起所有這些資產上漲的共同力量是流動性——而且是充裕的流動性。

渣打銀行全球研究主管兼首席策略師埃裏克·羅伯森(Eric Robertsen)稱,從4月低點開始的廣泛上漲(涵蓋股票、債券、大宗商品和加密貨幣),可被視爲一場“金融環境交易”。在經濟和地緣政治極端不確定的當下,若非如此,幾乎所有資產類別怎會同步上漲?

當然,“流動性”並非僅由貨幣政策決定,甚至主要不由貨幣政策決定。銀行準備金、私營部門信貸的可得性與需求、整體風險偏好等關鍵因素,共同構成了“流動性”這一相當抽象的概念。

但如果將利率變動視爲流動性的粗略替代指標——至少是方向信號——那麼我們正處於一個拐點。

羅伯森認爲,過去12個月超150次降息帶來的“充裕”流動性,已遠超投資者對增長的擔憂。若流動性閥門逐漸關閉(即便只是緩慢關閉),投資者的風險偏好可能將面臨考驗。

“沒有額外‘氧氣’,市場能在當前高位持續繁榮嗎?”羅伯森問道。

答案或許即將揭曉。

本文由路透社的知名財經記者和分析師Jamie McGeever撰寫。