刺激計劃成“毒藥”?高市早苗遭遇股債匯三殺風險,市場屏息以待

隨著日本政府即將出臺的刺激計劃引發的不安情緒可能會終結她當選後帶動的市場漲勢,日本首相高市早苗正面臨上任以來的首次重大市場考驗。

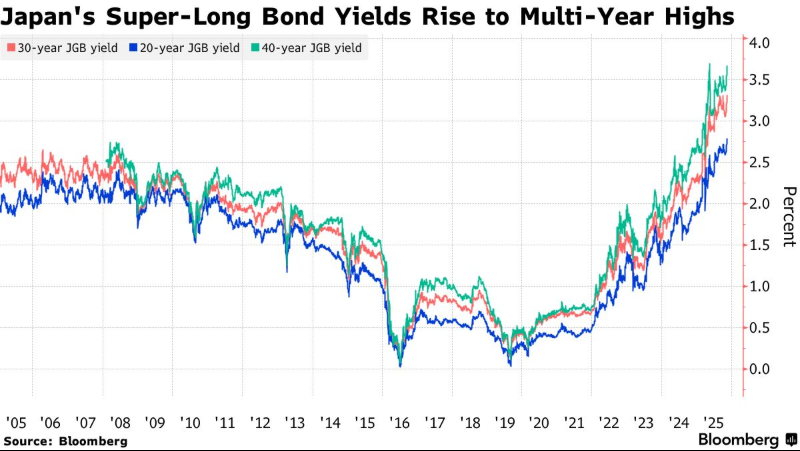

市場擔憂高市早苗的支出計劃將惡化日本的財政健康狀況,這導致日本國債大跌,並加劇了日元的疲軟,使其進一步滑向可能引發干預的危險區域。與此同時,日經225指數本週創下了自4月以來的最大跌幅。

隨著政府預計將在本週五公佈備受期待的經濟計劃,“拋售日本”的交易可能纔剛剛開始。債券收益率處於數十年高位,日元隔夜下跌1%,這使得壓力與日俱增。

RBC BlueBay Asset Management的首席投資官Mark Dowding表示:“如果高市早苗失去了政策公信力,投資者就會開始拋售所有資產。如果人們越來越覺得日本出現政策失誤的可能性在增加,那麼我們肯定會增加收益率曲線短端的空頭頭寸。”

本週跨資產類別的拋售凸顯了所謂“高市交易”的脆弱性,該交易曾因押注財政擴張將重振增長,在10月份將日本股市推至歷史新高。然而到了11月19日,高市早苗上任還不到一個月,日經225指數就回吐了她當選以來的所有漲幅,給了投資者一記沉重的現實暴擊。

近幾日,日元兌美元匯率也跌至1月以來的最低點,這主要是受美元走強的推動,因市場對美聯儲降息的預期有所減弱。目前日元交易價格在1美元兌157日元左右,如果跌破158.87,將創下自去年7月以來的最低水平。

Asymmetric Advisors Pte的日本股票策略師Amir Anvarzadeh直言:“蜜月期已經結束。”他指出,雖然交易員最初都爲高市早苗及其支持刺激的政策“歡呼”,但現在許多人正感到“窒息”。

Anvarzadeh認爲,打擊市場情緒的不僅僅是對財政支出的擔憂。在過去兩週裏,高市早苗放棄了政府的年度預算平衡目標,誓言要讓日本的公司治理準則不再過於關注股東利益,並引發了外交摩擦。他說,這些舉動讓投資者感到不安,令股市承壓並導致收益率飆升。

刺激計劃的公佈將是下一個關鍵考驗。高市早苗的刺激規模預計將超過其前任推出的13.9萬億日元,部分議員甚至推動約25萬億日元的額外預算。

T&D Asset Management Co的首席策略師兼基金經理Hiroshi Namioka表示:“25萬億日元的規模太大了,人們正在質疑這是否真的有必要。”他擔心在方案發布後會出現“股債匯三殺”的風險——即股票、債券和日元同時下跌,類似於2022年特拉斯執政期間英國遭受的市場動盪。

道明證券駐新加坡的宏觀策略師Alex Loo指出,如果高市早苗尋求“大規模預算”,日本長期債券收益率可能會進一步攀升,而日元匯率可能會跌向160。

Loo表示,任何進一步的下跌都可能促使日本當局進行干預。一個追蹤貨幣下跌速度的指標——這是當局採取行動的關鍵觸發因素——在過去一個月裏已多次接近與此前干預相一致的水平。

疲軟的日元通常利好日本股市,尤其是出口商,但日本引爆的外交摩擦,加上全球科技股和加密貨幣的回調,讓日本的基準股指幾乎沒有得到任何喘息機會。

由於英偉達好於預期的收入預測提振了全球股票投資者的情緒,日經指數週四上漲超過4%。但本月迄今爲止,日本藍籌股指數的表現仍落後於標普500指數和MSCI全球基準指數。

瑞穗銀行經濟與戰略主管Vishnu Varathan表示:“你會看到一種非常反常的組合,即儘管日元走軟,日經指數卻表現不佳;儘管收益率走高,日元卻表現疲軟。”

儘管短期波動可能會持續,但仍有部分投資者認爲高市早苗的支出計劃假以時日將支撐日本資產。凱投宏觀亞太市場主管Thomas Mathews表示,政府資金的注入可能會給經濟升溫,從而增強加息理由並提振日元。

“如果她實施財政刺激且經濟開始過熱,將很難避免加息,”Mathews說。他補充道,這可能會在明年引發“日元的大幅反彈”。