日本明確將外匯干預列爲選項,警惕長週末前突襲的風險!

日本就近期日元的劇烈波動向外匯市場發出了迄今爲止最強警告,該國財務大臣明確將干預列爲應對選項,試圖遏制日元持續下跌。

“政府將針對無序的外匯波動採取適當行動,包括在必要時應對投機驅動的波動,這與9月發佈的《日美聯合聲明》中闡述的方法一致,”財務大臣片山皋月(Satsuki Katayama)週五告訴記者,“既然9月的日美財長聯合文件已明確包含外匯干預,那自然也是我們可考慮的選項。”

片山皋月表示,她對近期外匯波動深感擔憂,形容這些波動“極度單邊且迅速”。

片山皋月發言後,美元兌日元小幅回落,短暫走低至157.20,但隨後再度反彈,目前仍徘徊在自1月以來的最高水平附近。

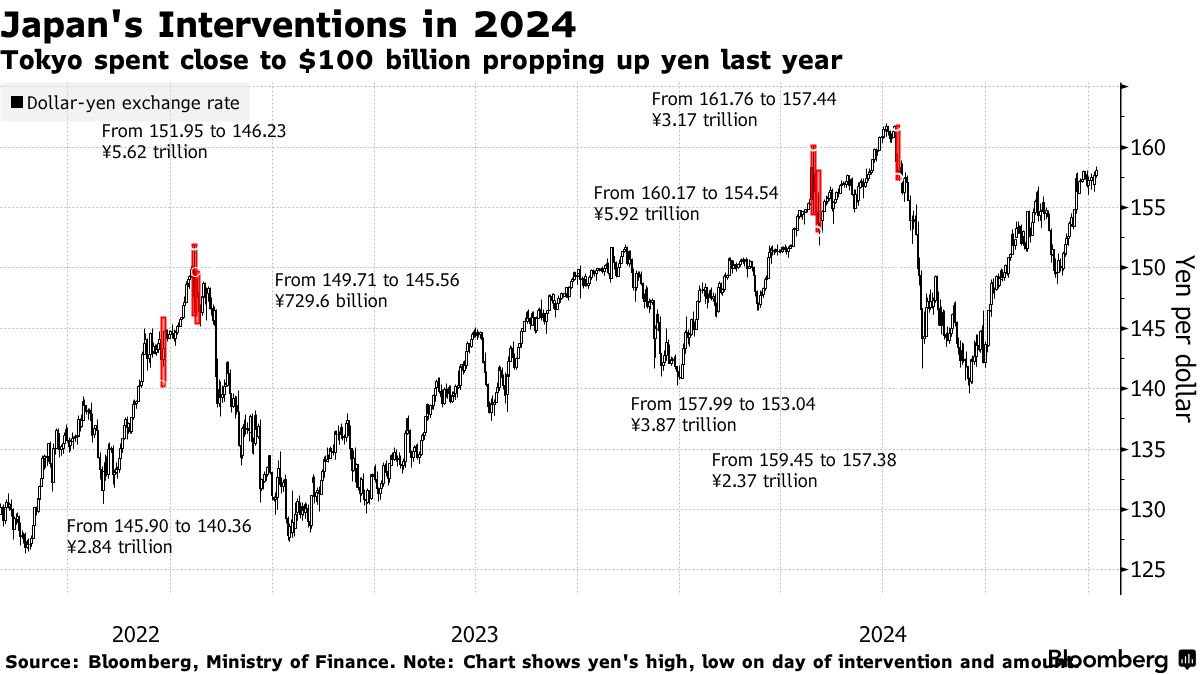

市場參與者正緊盯160這一關口,日本當局去年曾多次在該區間入市干預。其中一次干預發生在假日週末前的週五深夜,而日本下週一將迎來另一個全國性假日。

日元面臨多重因素的施壓,包括市場猜測:首相高市早苗(Sanae Takaichi)推行的刺激政策,可能會使日本央行在短期內不願上調基準利率,而當前正值市場對美聯儲降息的押注已明顯降溫的情況下。

“日元正變成一種極具投機性的工具,”澳大利亞國民銀行(National Australia Bank Ltd.)外匯策略師羅德里戈·卡特里爾(Rodrigo Catril)表示,“市場對日本官員的言論逐漸失去敏感度,而且宏觀層面有充分理由支持日元走弱。通脹遠高於日本央行目標,但央行仍不願加息,政治影響正成爲新主題,日本央行的信譽正面臨考驗。”

他指出,“干預歷史表明,除非伴隨財政或貨幣紀律,否則干預只會給做空日元提供機會。如果日本央行選擇加息,我們可以預期美元兌日元回到150以下;否則,突破160只是時間問題。”

日本政府推出大規模經濟刺激方案,引發市場擔憂

日本內閣週五批準了一項規模達21.3萬億日元(約1354億美元)的經濟刺激方案,這是新政府上臺後的首項重大政策舉措。該一攬子計劃包括17.7萬億日元的一般性支出,遠超去年13.9萬億日元的水平,成爲自新冠疫情以來日本最大規模的財政刺激。此外,計劃還包括2.7萬億日元的減稅措施。

然而,這一“豪擲”式支出已引發市場對日本不斷惡化的財政狀況的深切憂慮。40年期日本國債收益率攀升至歷史高位,日本10年期國債收益率已升至1.8%,爲2008年以來的最高水平。圍繞財政狀況惡化的擔憂也加劇了日元貶值。

知情人士透露,新增政府債券發行規模仍有待敲定,但預計將超過去年用於類似計劃的6.69萬億日元。內閣計劃最早於11月28日批準補充預算案,併力爭在年底前獲得國會通過。

儘管一些分析師將日本國債收益率上升歸因於財政擔憂的加劇,但法國農業信貸銀行(Credit Agricole)首席日本經濟學家會田卓(TakujiAida)表示,這反映了市場對日本經濟的樂觀態度。

會田卓表示:“與其說這是投資者在拋售日本,不如說市場是在爲終端利率可能走高而定價。”他反駁了市場上的相關傳言。

會田卓是高市早苗旗下 “國家增長戰略制定小組” 的成員,他週四在接受彭博採訪時還表示,日本可能比市場普遍認爲的更接近干預,且可能在日元觸及160前就採取行動。

他指出,高市早苗政府堅信日本財政穩健,因此在必要時有更充足的底氣動用充裕的外匯儲備。

會田卓還認爲高市早苗仍會爭取在明年春季或初夏推出另一項經濟刺激計劃。他表示,這一邏輯源於前首相石破茂啓動的下一年度預算。這意味著年度預算無法完全反映高市早苗的優先事項,因此在3月年度預算獲得議會通過後不久,就需要再編制一項追加預算。

至於日本央行,若其在1月上調借貸成本,會田卓表示,當局隨後可能會暫停加息週期約一年,以與政府的促增長立場保持一致,之後最終會繼續收緊政策,直至利率達到約2%的終端水平。他說:“這就好像日本央行已經鋪平了道路。”他所指的是明年1月份的會議。

口頭干預的話術

市場對日本將自2024年7月以來首次出手支撐本幣的猜測正在升溫。去年當美元兌日元接近160關口時,日本當局曾四度干預市場,由此確立了其未來可能採取行動的粗略底線。

儘管如此,日本官員通常否認設定了具體干預防線,而是強調只有當市場出現突發性、無序性或投機性波動時纔會採取行動。

今年9月,美國財政部長斯科特·貝森特(Scott Bessent)與時任日本財務大臣加藤勝信(Katsunobu Kato)在聯合聲明中重申,雙方的基本立場是讓市場決定匯率,不將其作爲獲取競爭優勢的工具。

兩位財長還同意,在符合以往聲明的特定情況下保留干預空間,並表示干預應僅用於應對外匯市場的過度波動或無序走勢。

在實施直接干預之前,官員通常會向市場發出層層遞進的警告,通過精心設計的措辭暗示距離實際行動的接近程度。

自十月就任以來,片山皋月基本延續了前幾任制定的外匯溝通策略。財務省外匯事務最高負責人三村淳(Atsushi Mimura)也遵循其前任神田真人(Masato Kanda)的腳本——後者在截至2024年7月的三年間曾動用1730億美元支撐日元。

當官員表態從描述市場狀況轉向提及採取行動時,往往是其進入高度警戒狀態的關鍵信號。雖然負責外匯事務的官員在干預前曾威脅採取“大膽”或“果斷”行動,但自2022年9月以來該表述已不再作爲常規警告用語。

通常而言,在傳達擔憂升級前,官員會堅持作爲二十國集團(G20)政策核心的基本原則:

“匯率反映經濟基本面是可取的”

“匯率突然快速波動是不可取的”

“匯率過度波動對經濟有害”

“匯率水平應由市場決定”

在發出任何警告前,他們常會明確表示不針對具體匯率水平。

當波動性開始上升,他們可能會說:

“我們將持續關注外匯市場對經濟的影響”

“我們正密切關注匯市動態”

當擔憂轉爲不安,他們可能會說:

“日元疲軟的負面影響正日益凸顯”

“近期我們看到片面且快速的匯率波動”

“我們對匯率波動深表關切”

“正以高度緊迫感監測匯率變動”

當需要發出明確警告,他們可能會說:

“匯率未反映經濟基本面”

“我們看到投機驅動的快速匯率波動”

“日元正在快速走弱”

當干預成爲現實選項,他們可能會說:

“如有需要將採取適當行動”

“不能容忍投機性波動”

“不排除使用任何手段應對過度波動”

“已準備隨時採取行動”

“可將我們視爲處於待命狀態”

當需要最終警告(近年未使用),他們可能會說:

“我們準備採取果斷/大膽行動”