無視華爾街共識!大摩再發聲:回調即將結束,標普劍指7800

美聯儲的鴿派轉向和流動性收緊近期令股市動盪不安,對回報造成實質性損害。 但對於摩根士丹利首席股票策略師Mike Wilson而言,這種疲軟實際上強化了他對股票12個月前景的積極判斷,讓他有機會逢低買入並加倍押注其“滾動復甦論”。

Wilson及其團隊在策略報告中概述了對2026年的非共識展望,並在週一發佈的週報中爲這一論點增添了更多依據,即預計標普500指數將升至7800點,主要是基於更樂觀的17%的每股收益(EPS)增長預期,而華爾街分析師和基金經理的預測爲14%。

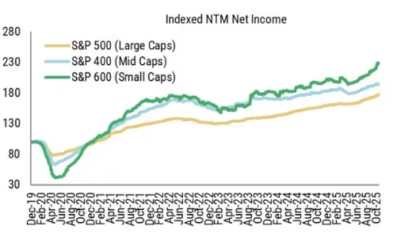

強化其看漲股票立場的滾動復甦論首先基於摩根士丹利的觀察——上週EPS修正廣度再次上升。該行還認爲美國正處於增長週期的早期階段(而非許多投資機構認爲的週期末期),且對未來一年主要指數淨利潤的預測普遍積極。

Wilson認爲近期市場疲軟有兩個原因:美聯儲自10月最後一次降息以來的漸進式鷹派基調;以及政府關門導致的流動性約束,當時現金在財政部一般賬戶中迅速積累,而這些資金通常會分散到經濟中。

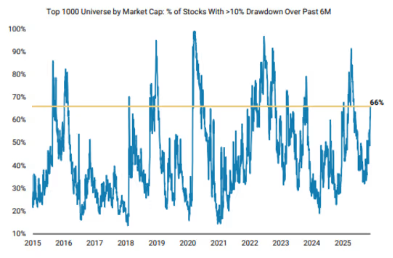

Wilson觀察到,雖然標普500指數迄今遭受的打擊微不足道,僅較歷史高點下跌約5%,但“表面之下”造成的損害要嚴重得多,按市值計算的前1000只最大股票中有三分之二跌幅超過10%。

反直覺的是,Wilson認爲這種風險資產疲軟和流動性收緊,加上普遍疲軟的勞動力市場,可能增強了美聯儲認爲必須通過降息搶先行動的可能性。這強化了Wilson對美股中期方向的信心。

摩根士丹利推薦的股票中明顯缺少大型科技股,部分原因可能是七巨頭有可能“追趕”市場其他部分的跌勢,但也因爲Wilson在美國經濟中發現的潛在趨勢:即EPS修正、定價穩定、錢包份額從服務轉向商品、利率下降和被壓抑的需求。這些趨勢有利於投資非必需消費品、小盤股、醫療保健、金融和工業等板塊。

非必需消費品的推薦尤其與共識相悖,因爲過去三年左右,摩根士丹利(和許多其他機構)一直對該板塊持低配態度。Wilson補充說,就更高的盈利預測而言,小盤股最近表現出最大的上行潛力。