油市出現雙面賭局:看空者不敢直接做空

由於吸取了過往地緣政治因素導致油價飆升的教訓,如今看空的原油交易員正日益傾向於採用更安全的策略,以應對即將到來的供應過剩局面。

隨著與俄羅斯原油供應相關的新不確定性浮現,交易員正轉向價差交易(兩份期貨合約間的價格差)和期權交易——期權賦予持有者以約定價格買賣原油的權利,但無強制履行義務。與直接押注期貨相比,這些策略風險相對較低,能讓交易員在押注明年原油供應過剩(市場已廣泛預判)導致價格下跌的同時,規避突發風險。

若對主要石油生產國俄羅斯的新制裁造成的破壞超出預期,這些策略還能限制虧損。

這一交易行爲凸顯了市場中兩種對立敘事的拉鋸戰。

從俄羅斯到委內瑞拉,這些石油資源豐富的國家均存在供應風險——委內瑞拉政權已招致特朗普政府不滿。然而,來自歐佩克+聯盟內外不斷增長的供應仍然吸引著交易員的目光,且國際能源署(IEA)預測2026年原油過剩將創紀錄。目前,超過10億桶原油正航行在世界各地的海洋上,等待著最終的歸宿。

“我們陷入了觀望狀態,”加拿大帝國商業銀行私人財富管理公司(CIBC Private Wealth)的麗貝卡·巴賓(Rebecca Babin)表示,“這不是一個沒有風險的市場——而是一個缺乏清晰度和確定性的市場。”

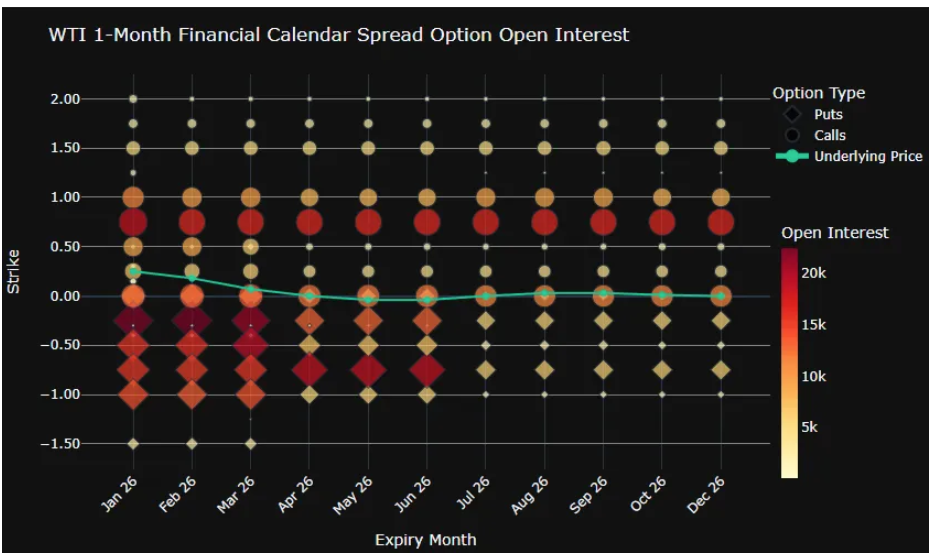

在原油的一個月期日曆價差期權(該期權合約用於表達對供應過剩或不足的看法)中,一些最大持倉正在押注短期價差走弱。過去幾天,買入看跌期權的成本有所上升,這一跡象表明,在烏克蘭與俄羅斯持續和談的背景下,市場對油價下跌的預期正在升溫。即便如此,布倫特原油和西德克薩斯中質油(WTI)的看漲與看跌期權未平倉合約仍大致均衡,反映出市場在雙向對沖風險。

這種矛盾讓整個行業產生了似曾相識之感:過往的地緣政治衝擊(如6月的以伊戰爭)曾推高油價,但並未實際減少供應,並重創了那些直接看空的投資者。

“我們無需預測原油下一次10美元的波動,”由布倫特·貝洛特(Brent Belote)運營、專注於原油交易的商品交易顧問公司凱勒資本(Cayler Capital),在彭博看到的一封致投資者信中寫道,“我們需要在下次3美元的假突破中存活下來,並捕捉到沒人願意交易的1.5美元市場錯位機會。”

在信的另一部分,貝洛特將基本面歸爲“良好”,而市場情緒則是“困惑”。

押注WTI原油近月合約價格低於遠月(價差-0.25至-1美元)的一個月期日曆價差合約頭寸正在增加,但市場情緒並非完全看跌,押注價差可能升至0.75美元的未平倉合約也相當可觀。當前WTI原油近月合約比次月貴22美分,說明短期需求較旺。

但越來越多的證據表明,美國針對俄羅斯石油巨頭俄羅斯石油公司(Rosneft PJSC)和盧克石油公司(Lukoil PJSC)的最新一輪制裁正在改寫貿易流向,這並未消除謹慎佈局的必要性:上週俄羅斯原油售價跌至兩年半以來最低水平,即便如此大的折扣也未能贏回亞洲買家。

包括大宗商品研究主管娜塔莎·卡內瓦(Natasha Kaneva)在內的摩根大通分析師在報告中寫道,期權市場“爲2026年定價了相對平穩的走勢,但仍爲階段性暴漲保留了風險溢價”。

該行預計油價將“非常緩慢地逐步下跌”,並建議採取布倫特原油看跌價差策略和比率看跌價差策略。