高市早苗的豪賭:財政刺激恐引爆日本貨幣危機

日本政府長期揹負著天文數字般的債務。然而過去十年間,日本國債收益率大部分時間維持在低位,這催生了一種危險的幻覺——彷彿鉅額債務根本不成問題。新任首相高市早苗近期宣佈的財政刺激計劃,正是這種思維的最新體現,她希望藉此與前任政府形成區別。

但事實在於:日本龐大的債務負擔真實存在,而低利率卻是人爲假象。日本央行通過大規模債券購買和曾實施的收益率曲線控制政策,將收益率強行壓制在目標水平,阻止其升至市場本應決定的合理位置。

這套機制在新冠疫情爆發前尚能運轉。但隨著通脹席捲全球,各國央行紛紛提高政策利率,並從支持經濟的資產購買量化寬鬆計劃轉向量化緊縮。這些舉措導致全球長期國債收益率急劇上升——唯獨日本例外,因爲異常高的債務水平意味著其債券收益率必須維持封頂狀態。

其直接後果是,隨著利差大幅不利於日本,日元兌所有主要貨幣出現驚人貶值。事實上,新冠疫情終結了日本的收益率封控實驗,因爲它將全球推入了高利率均衡環境。在此背景下若堅持限制收益率,貨幣就將陷入可怕的貶值循環。

這一切揭示了一個關鍵事實:收益率封控不會消除國家的債務問題,只會將本應在債券市場爆發的危機轉化爲貨幣危機。

疫情後的日元貶值幅度已嚴重動搖日本經濟。2022年某段時間,財務省曾干預支撐日元,而央行卻仍在壓制收益率——這本質上是在抵消干預效果。這種政策矛盾的程度令人震驚,折射出日本政策共識已陷入何等困境。

這段迷茫期終於讓位於允許收益率上升的共識。以30年期日本國債爲例,其收益率已從2021年底的0.7%升至目前的3.3%。這是重大轉變,日本央行平穩管理這段過渡期值得讚許。但同樣真實的是,30年期收益率仍遠低於市場自由定價應有的水平。

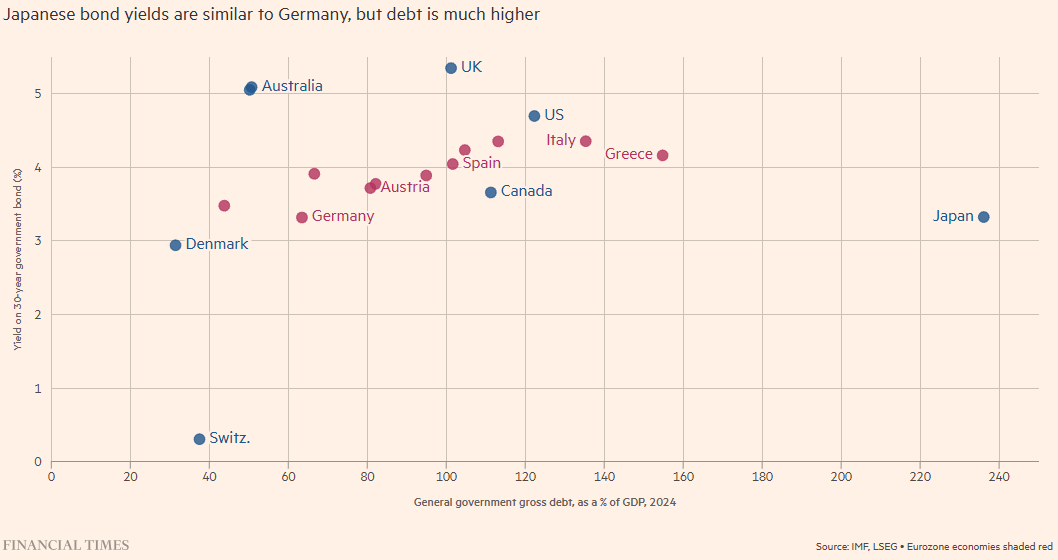

最直觀的佐證是對比主要發達經濟體的政府總債務與30年期國債收益率:日本收益率竟與德國持平,儘管德國負債率遠低於日本。由於日本央行仍是債券的重要買家,日本收益率仍遠未接近市場真實水平。

這一切將日本置於何種境地?若高市早苗真正希望在政府層面留下印記——尤其是在地緣政治不確定性加劇、支出需求可能激增的時代——就必須直面殘酷現實:日本已耗盡可用財政空間。要可持續地穩定日元並確保促進穩健增長的利率水平,唯一途徑是增稅、削減支出或出售部分政府資產(包括國企私有化)。

扣除全部政府資產後,日本淨負債率僅爲130%,遠低於總負債率。但市場並未因此給予認可,因爲無人相信既得利益集團會允許資產以有意義規模出售。

撥亂反正仍有可爲空間,但這要求新首相真正與過去決裂。即便高市早苗在此方向上釋放微小信號,也將產生深遠影響。因爲當前市場正特別警覺於各國政府最終可能通過通脹化解不可持續債務的風險——這正是近期催生貴金屬瘋狂泡沫、推動資金湧入瑞士等低債務國家國債的“貨幣貶值交易”背後的邏輯。

若存在以積極方式震撼市場並收穫巨大紅利的時機,此刻正當其時。

以上內容來自布魯金斯學會高級研究員、國際金融研究所前首席經濟學家、高盛首席外匯策略師Robin Brooks