一週展望:美聯儲定調之周!數據洪流來襲,金銀能否延續“拔網線

本週,受到美國感恩節假期影響,市場成交量一直很低,這是感恩節交易的典型特徵。

然而,由於芝商所週五因數據中心故障“拔網線”,現貨黃金、白銀波動劇烈,並在期貨價格恢復報價後持續上漲,黃金價格本週漲近150美元,重回4200美元上方;白銀漲勢則更加兇猛,一度衝上56美元,刷新歷史新高。

數據方面,美國9月PPI和零售銷售數據表現不佳, ADP公佈的每週私營部門就業數據也相當疲軟。

央行溝通方面變化不大,只是日本央行內部出現了嚴重分歧,導致日元再次遭到拋售,但力度有所減弱。由於東京通脹數據超出預期,日本央行面臨政策正常化的壓力,因此12月加息的可能性越來越大(目前預計約爲56%)。

但市場也收到了一些更好的地緣政治新聞:俄烏衝突的曙光就在眼前,談判正在加速進行。美國特使威特科夫將前往莫斯科,討論修訂後的和平方案。隨著新框架談判的推進,澤連斯基預計將在“不久的將來”與美國進行討論。

對於下週,美聯儲將進入12月會議前的慣例“噤聲期”,而諸多經濟數據即將公佈,此外,隨著大型交易員休假歸來,下週市場可能波動劇烈。

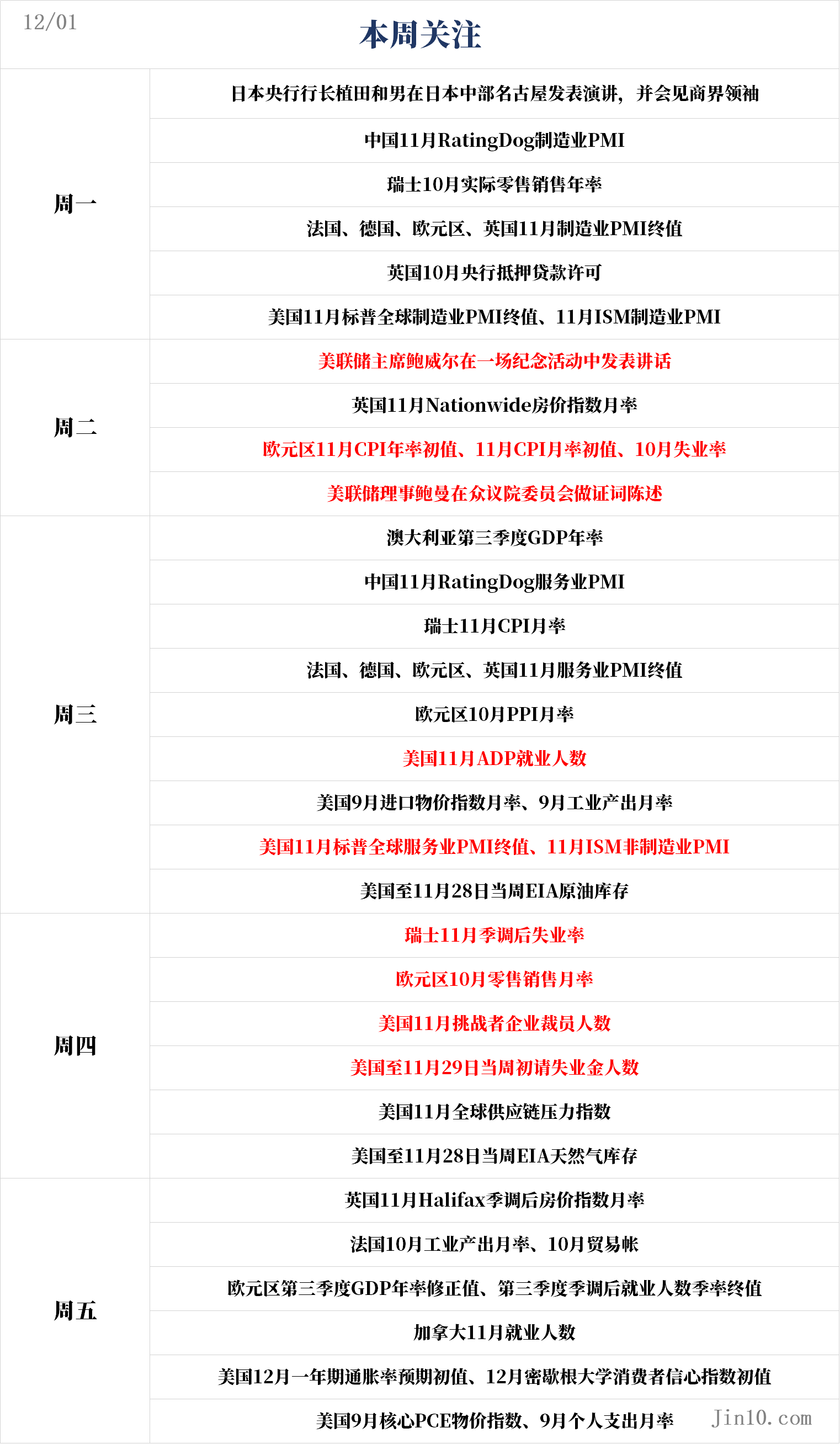

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:美聯儲進入噤聲期

美聯儲:

週二09:00,美聯儲主席鮑威爾在一場紀念活動中發表講話;

週二23:00,美聯儲理事鮑曼在衆議院委員會做證詞陳述。

下週,美聯儲將進入議息會議前的噤聲期,儘管美聯儲主席鮑威爾將在下週二發表講話,但預計他不會提到美聯儲的貨幣政策。

在多位美聯儲發言人發表了一連串鷹派言論後,鴿派在過去10天捲土重來,讓12月會議降息重回談判桌。這使得美聯儲12月10日降息25個基點的概率從約25%飆升至近80%,這種戲劇性的逆轉在金融市場引起了反響。美債收益率下跌,美元跌幅不大,但風險資產被推高,特別是華爾街股市和加密貨幣收復了11月的大部分失地。

情緒的轉變始於上週延遲發佈的9月就業數據,該數據呈現出好壞參半的局面。上週五,這一趨勢進一步加速,因爲紐約聯儲主席威廉姆斯暗示,鑑於勞動力市場疲軟,他認爲“近期”有降息空間。

舊金山聯儲主席戴利也支持在下次會議上降息,而美聯儲理事米蘭週二重申了他支持大幅降息的理由,儘管通脹率仍頑固地高於央行的首選水平。

法興銀行策略師Subadra Rajappa表示,儘管其他更關注通脹的官員表示反對,但鮑威爾及其在政策委員會中的盟友“支持降息”。隨著近期包括勞動力市場在內的經濟數據疲軟,“鮑威爾將能夠說服委員會的其他成員。”

美聯儲官員通常會在會議前引導華爾街走向他們的最終決定,以避免意外。在過去兩年多的時間裏(涵蓋總共20次美聯儲會議),交易員僅有三次未在臨近政策決定時充分消化結果。

RBC Capital Markets的美國利率策略主管Blake Gwinn表示:“市場在很大程度上將威廉姆斯的言論視爲鮑威爾在‘亮底牌’。”

儘管大多數華爾街策略師目前都呼籲12月降息,但並非所有人都像交易員那樣確信無疑。摩根士丹利上週撤回了央行將放鬆政策的預測,而摩根大通也傾向於美聯儲下個月按兵不動,“儘管12月的決定仍將非常懸殊”。

太平洋投資管理公司的經濟學家Tiffany Wilding在彭博電視上表示:“我們繼續認爲他們將在12月降息,但我認爲此後的前景會更加不確定。”她指出,“總體而言,今年經濟在增長方面表現得非常好,但勞動力市場仍存在下行風險,而且通脹似乎徘徊在3%左右,明顯高於目標水平。”

對於黃金,Asset Strategies International總裁兼首席運營官Rich Checkan表示:“烏克蘭並沒有出現和平,對聯邦公開市場委員會(FOMC) 12月第三次降息的預期再次上升。當然,兩者都利好黃金。”

SIA財富管理首席市場策略師Colin Cieszynski也繼續看好未來一週的黃金,他說,“最近金價一直在攀升,因爲對即將到來的美聯儲會議結果的猜測重新轉向了年底降息的希望。”

不過,Cieszynski警告稱,下週將有大量數據公佈,這可能會導致金價出現一定波動。

重要數據:數據洪流來襲!美聯儲12月是否降息關鍵在此

週一09:45,中國11月RatingDog製造業PMI;

週一15:30,瑞士10月實際零售銷售年率;

週一16:50,法國11月製造業PMI終值;

週一16:55,德國11月製造業PMI終值;

週一17:00,歐元區11月製造業PMI終值;

週一17:30,英國11月製造業PMI終值、10月央行抵押貸款許可;

週一22:45,美國11月標普全球製造業PMI終值;

週一23:00,美國11月ISM製造業PMI;

週二07:00,英國11月Nationwide房價指數月率;

週二18:00,歐元區11月CPI年率初值、11月CPI月率初值、10月失業率;

週三05:30,美國至11月28日當週API原油庫存;

週三08:30,澳大利亞第三季度GDP年率;

週三09:45,中國11月RatingDog服務業PMI;

週三15:30,瑞士11月CPI月率;

週三16:50,法國11月服務業PMI終值;

週三16:55,德國11月服務業PMI終值;

週三17:00,歐元區11月服務業PMI終值;

週三17:30,英國11月服務業PMI終值;

週三18:00,歐元區10月PPI月率;

週三21:15,美國11月ADP就業人數;

週三21:30,美國9月進口物價指數月率;

週三22:15,美國9月工業產出月率;

週三22:45,美國11月標普全球服務業PMI終值;

週三23:00,美國11月ISM非製造業PMI;

週三23:30,美國至11月28日當週EIA原油庫存、EIA俄克拉荷馬州庫欣原油庫存、EIA戰略石油儲備庫存;

週四16:00,瑞士11月季調後失業率;

週四18:00,歐元區10月零售銷售月率;

週四20:30,美國11月挑戰者企業裁員人數;

週四21:30,美國至11月29日當週初請失業金人數;

週四23:00,美國11月全球供應鏈壓力指數;

週四23:30,美國至11月28日當週EIA天然氣庫存;

週五15:00,英國11月Halifax季調後房價指數月率;

週五15:45,法國10月工業產出月率、10月貿易帳;

週五18:00,歐元區第三季度GDP年率修正值、第三季度季調後就業人數季率終值;

週五21:30,加拿大11月就業人數;

週五23:00,美國12月一年期通脹率預期初值、12月密歇根大學消費者信心指數初值、9月核心PCE物價指數年率、9月個人支出月率、9月核心PCE物價指數月率。

儘管市場基本押注美聯儲12月將再次降息,鮑威爾關於決策者無法及時獲得最新的勞動力市場和通脹指標以用於12月政策決定的論點依然成立。鑑於數據缺失且有些相互矛盾,下週發佈的數據將受到密切關注,因爲日曆上有大量數據可能將降息概率推回50%或推向100%。

議程上的首項是定於下週一公佈的11月ISM製造業PMI。根據ISM調查,受關稅相關的不確定性以及國際買家可能對美國商品進行報復性反擊的影響,美國製造業自3月以來一直處於萎縮狀態。

就業也在下滑,分項指數自2月以來一直低於50。然而,價格指數已從接近70.0暴跌至10月的58.0,讓人懷疑關稅具有通脹性的說法。不過令人擔憂的是,服務業的同等指標仍高企於70.0附近,表明國內價格壓力是導致該國通脹率卡在3.0%附近的原因。

得益於新訂單的激增,10月服務業整體PMI微升至52.4,而製造業PMI降至48.7。如果11月服務業活動再次健康增長,將支持美聯儲內部的鷹派,而如果突然跌至50.0或更低,則將支持立即降息的理由。

同樣重要的是下週三的ADP就業報告。官方的11月非農就業報告要到12月16日纔會公佈,加上10月的報告被取消,ADP私營部門就業調查將提供有關勞動力市場的重要更新。

ADP就業報告顯示10月新增就業崗位4.2萬個,高於預期。與ISM的PMI數據一樣,任何方向的意外都對寬鬆預期以及美元構成對稱風險。

更多就業數據將在週四隨挑戰者裁員報告出爐。儘管大多數美聯儲官員對近期的一輪裁員公告並未表現出過於擔憂,但11月裁員人數的任何激增都可能加劇人們對美國勞動力市場陷入困境的擔憂。

到了週五,焦點將轉向9月的PCE通脹和個人消費指標。儘管美聯儲更渴望看到11月的數據(發佈日期尚未確認),但9月的報告仍將被關注,特別是如果新入數據繼續就經濟狀況發出混雜信號的話。市場預計9月整體PCE同比將從2.7%微升至2.8%,而至關重要的核心PCE價格指數預計將同比保持在2.9%不變。

其他發佈的數據將包括週三的工業產出,以及週五的工廠訂單和密歇根大學消費者信心初值調查。

如果這一系列普遍強勁的數據打擊了12月降息的押注,華爾街的反彈將面臨風險,今年出現“聖誕老人反彈”行情的希望可能會破滅,至少在美聯儲會議之前是這樣。

公司財報:美股12月將“風平浪靜”?

美股財報季已經結束,高盛集團交易部門表示,隨著波動性趨於平靜、股市彈性改善以及趨勢跟蹤策略轉爲買入,美股未來的道路看起來更加清晰。

多項指標表明,市場將在12月趨於穩定。高盛分析師Lee Coppersmith在給客戶的報告中寫道,市場廣度(以標普500指數上漲股票數量減去下跌股票數量的五日平均值衡量)在本月初暴跌至-150,表明“表面之下存在相當嚴重的損害”。感恩節前夕,該指標反彈至+150區域。

他補充道:“這是一個重大轉變——市場參與度擴大,不再只是小幅擠壓,這也再次表明市場在月中釋放了相當一部分壓力。”

高盛波動率恐慌指數也反映了類似的趨勢。該指數目前爲5,略高於三年平均水平,遠低於11月初的高點。

所謂系統性策略的倉位也已調整。高盛交易員估計,過去一個月標普500指數的拋售規模約爲160億美元,這些拋售加劇了股市下跌。隨著這部分去風險敞口基本被消化,高盛下個月的基準策略調整爲適度淨買入,金額約爲47億美元。

“這讓我們在進入十二月時,比幾周前擁有了一個更清晰的起點,”Coppersmith寫道。