美國期權清算暗藏雷區:巨頭壟斷引發擔憂!

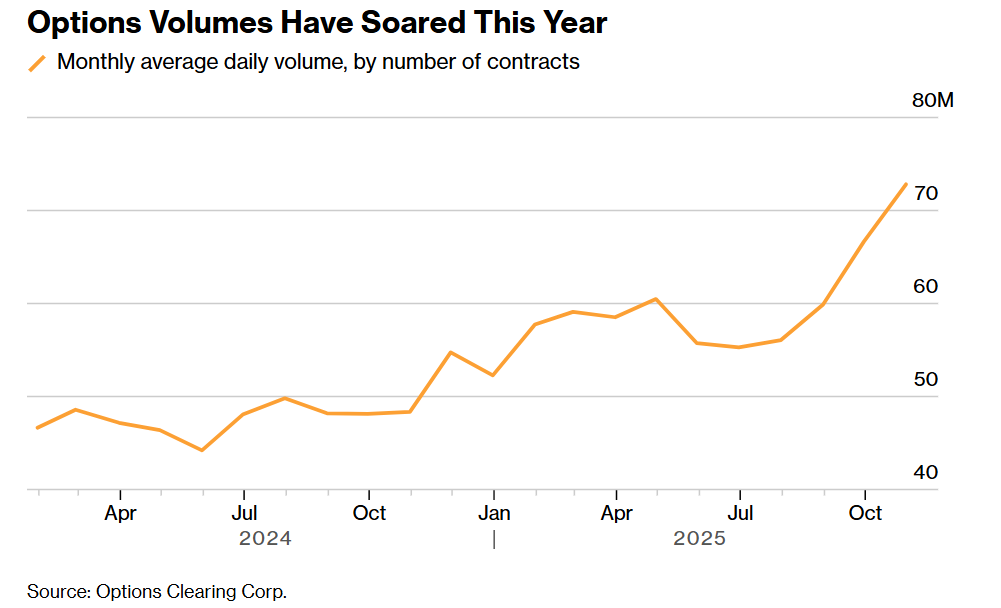

美國期權市場正邁向連續第六年交易量創新高,但業內部分知名機構愈發擔憂,該市場過度依賴少數銀行爲最大做市商提供交易擔保的模式暗藏隱患。

所有美國上市期權交易均需通過期權清算公司(The Options Clearing Corp.,簡稱OCC)完成——這家中央對手方在交易繁忙時段日均處理逾7000萬份合約。交易由OCC成員提交至清算所,這些成員負責協助交易清算,並在客戶破產時承擔擔保人責任。

該領域的頭部集中度極高。在數十家成員機構中,2025年第二季度前五大機構貢獻了OCC違約基金近半數資金。市場參與者指出,美國銀行、高盛集團和荷蘭銀行是三大主導機構,承接了做市商的大部分持倉——幾乎每筆期權交易都需做市商作爲對手方。如此龐大的交易量集中於少數機構,意味著一旦其中一家陷入危機,可能引發大範圍損失。

“我認爲清算中介領域存在顯著的集中度風險,” 芝加哥期權交易所全球市場公司(Cboe Global Markets, Inc.)首席執行官克雷格・多諾霍(Craig Donohue)在採訪中表示(未點名具體銀行),“我確實對此感到擔憂。”

大型銀行倒閉的風險雖低,但並非沒有先例。多諾霍本人就經歷過清算成員違約的陣痛:2011年10月,他擔任芝加哥商品交易所集團(CME Group Inc.)首席執行官期間,曼氏金融(MF Global)宣告破產。

更緊迫的風險在於,這些銀行的清算能力可能難以支撐上市衍生品市場的爆發式增長——OCC 10月日均交易量同比飆升52%。這導致做市商“自清算”趨勢興起(即做市商成爲清算所直接成員),但鑑於做市商資本實力弱於銀行,這種模式本身也暗藏風險。

美國銀行和高盛均拒絕置評,荷蘭銀行未立即回應置評請求。

僅有少數清算經紀商能夠進行期貨和期權之間的交叉保證金交易——通過相關工具的反向持倉相互抵消,可降低所需保證金規模。例如,交易員若持有標普500迷你期貨多頭,同時持有標普500指數期權空頭,其淨風險敞口將相應縮減。

“僅有少數成員機構能真正支持部分做市商,尤其是交叉保證金業務,”OCC首席執行官安德烈・博爾科維奇(Andrej Bolkovic)在採訪中表示,“我認爲做市商希望這種局面改變。這是業內衆所周知的問題,我們也真誠支持這一改變。”

銀行面臨的挑戰在於,即便清算所同意根據淨風險水平爲客戶提供保證金優惠,銀行自身的資本框架仍可能將兩筆交易分開覈算,從而產生額外成本。

碎片化監管難題

美國碎片化的監管體系加劇了這一困境。銀行受美聯儲系統監管,經紀交易商和期權市場歸美國證券交易委員會(SEC)管轄,而包括股票期貨在內的期貨市場則由美國商品期貨交易委員會(CFTC)負責。這意味著,銀行可能向客戶提供交叉保證金協議的優惠,但自身仍需預留資金爲交易提供擔保。

零日到期期權(zero-day-to-expiry options,簡稱0DTE期權)的興起和散戶交易量的激增,給清算成員帶來了新的挑戰。若市場轉向7×24小時交易模式,可能給系統帶來更大壓力,並提高其他機構進入該領域的門檻。

爲應對更大交易量和風險而進行的產能升級與技術投資,成本很可能轉嫁給客戶。據知情人士透露,美國銀行已將期權清算每筆交易收費從0.02-0.03美元上調至最高0.04美元。

違約基金改革

OCC提議調整約200億美元違約基金的成員出資比例計算方式,以更公平地反映各經紀商投資組合的市場風險。該基金的設計初衷是,即便兩家最大的清算機構同時破產,仍有足夠資金補償其他成員。

博爾科維奇表示,現行機制下70%的出資額度基於成員機構應對約5%市場波動的能力。OCC已向SEC申請調整這一衡量標準,將1987年式市場崩盤納入考量——當時道瓊斯工業平均指數單日暴跌22.6%。

多諾霍指出,清算所持續保持警惕本身就是實力的體現:“監管和運營模式已不斷調整,以更好地管理這類風險。” 曾在2014-2025年擔任OCC主席的多諾霍希望有更多機構介入期權清算領域。

“如果能有魔法手段,讓這個領域出現更多競爭、更多清算能力,且分佈更分散、更多元化,那顯然對市場非常有利,” 多諾霍說。