英偉達被拋售、甲骨文暴跌、泡沫論蔓延,AI投資進入“見真章”

從近期英偉達遭到拋售,到甲骨文因報告AI支出激增而股價暴跌,再到圍繞OpenAI相關公司的情緒惡化,懷疑的跡象日益增加。展望2026年,投資者之間的爭論焦點在於:是在潛在泡沫破裂前減少對AI的敞口,還是加倍下注以從這一顛覆性技術中獲利。

Callodine Capital Management首席執行官Jim Morrow表示:“我們正處於週期的‘見真章’階段。故事講得很好,但現在我們都在下注,看看投資回報是否真的那麼好。”

對AI交易的不安涉及其用途、巨大的開發成本,以及消費者最終是否會爲這些服務買單。這些問題的答案將對股市的未來產生重大影響。

標普500指數這波持續三年、規模達30萬億美元的牛市,主要由Alphabet和微軟等全球最大的科技公司,以及受益於AI基礎設施支出的公司(如芯片製造商英偉達和博通,以及電力供應商星座能源)所推動。如果它們停止上漲,股指也將緊隨其後。

Value Point Capital負責人Sameer Bhasin表示:“這些股票回調不是因爲增長率下降,而是當增長率不再加速時,它們就會回調。”

當然,仍有許多理由保持樂觀。承擔大部分AI支出的科技巨頭擁有龐大的資源,並承諾在未來幾年繼續投入資金。此外,像Alphabet旗下的谷歌等AI服務開發商在開發新模型方面不斷取得進展。因此,爭論仍在繼續。以下是在駕馭這些動盪局面時需要關注的關鍵趨勢。

資本會跑路嗎?

儘管僅OpenAI一家就計劃在未來幾年支出1.4萬億美元,但這家由Sam Altman領導的公司在10月份成爲了全球最有價值的初創公司,其產生的收入卻遠低於運營成本。據報道,該公司預計在2029年之前將燒掉1150億美元,直到2030年才能產生現金流。

到目前爲止,該公司在融資方面毫無壓力,今年早些時候從軟銀和其他投資者那裏籌集了400億美元。英偉達在9月承諾投資高達1000億美元,這是該芯片製造商達成的一系列交易之一,這些交易將資金輸送給其客戶,引發了人們對AI行業循環融資的擔憂。

如果投資者開始不願投入更多資本,OpenAI可能會陷入困境,其後果將波及像計算服務提供商CoreWeave這樣的周邊公司。

Rational Dynamic Brands Fund投資組合經理Eric Clark表示:“如果你想想有多少資金擠在這一小羣主題和名字中,當這個主題哪怕出現一絲短期問題的跡象,或者估值變得極其離譜以至於無法繼續那樣增長時,資金就會一次性全部撤離?現在這筆資金是以萬億計。”

許多其他公司也依賴外部資金來實現AI野心。甲骨文的股價隨著雲計算服務訂單的累積而飆升,但建設這些數據中心需要鉅額現金,該公司通過出售數百億美元的債券來確保資金。使用債務給公司帶來了壓力,因爲債券持有人需要按期獲得現金支付,這與股票投資者不同,後者主要在股價上漲時獲利。

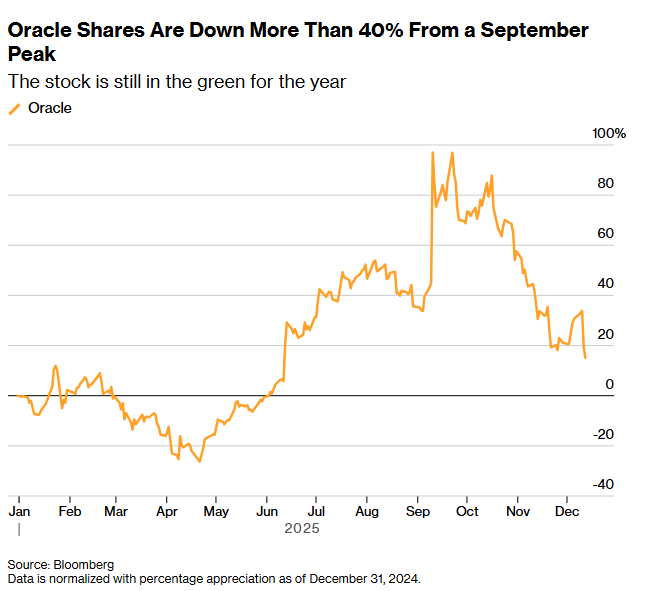

甲骨文的股票在上週四遭到重創,此前該公司報告第二財季的資本支出顯著高於預期,且雲銷售增長未達到分析師的平均預期。上週五,有報道稱其爲OpenAI開發的一些數據中心項目已被推遲,這導致甲骨文股價進一步下跌,並拖累了其他擁有AI基礎設施敞口的股票。與此同時,衡量甲骨文信用風險的指標觸及自2009年以來的最高水平。

甲骨文發言人在一份聲明中表示,公司對履行義務和未來擴張計劃的能力充滿信心。

Bokeh Capital Partners首席投資官Kim Forrest表示:“信貸市場的人比股市的人更聰明,或者至少他們擔心的是正確的事情,即拿回他們的錢。”

科技巨頭支出

預計Alphabet、微軟、亞馬遜和Meta在未來12個月內的資本支出將超過4000億美元,其中大部分用於數據中心。雖然這些公司的雲計算和廣告業務因AI帶來了收入增長,但這與其產生的成本相比仍相去甚遠。

Jonestrading首席市場策略師Michael O’Rourke表示:“一旦增長預期出現任何停滯或減速,我們就會陷入市場認爲‘好吧,這裏有問題’的境地。”

根據Bloomberg Intelligence編制的數據,包括蘋果、英偉達和特斯拉在內的“七巨頭”科技公司,預計2026年的盈利增長將爲18%,這是四年來的最慢增速,僅略好於標普500指數。

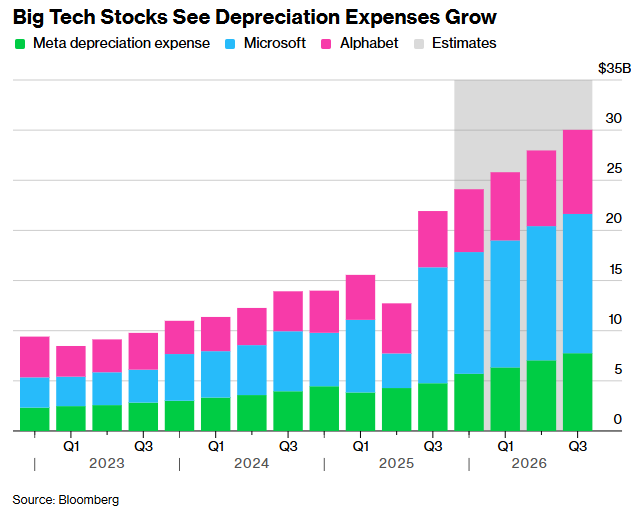

數據中心狂潮帶來的折舊費用上升是一個主要的擔憂。2023年第四季度,Alphabet、微軟和Meta的折舊成本總計約爲100億美元。在剛結束的9月季度,這一數字升至近220億美元。預計到明年這個時候,這一數字將約爲300億美元。

所有這些都可能對回購和股息造成壓力,而這是回饋股東的方式。根據Bloomberg Intelligence編制的數據,在扣除股東回報後,預計Meta和微軟在2026年的自由現金流將爲負值,而Alphabet預計將大致實現盈虧平衡。

關於所有這些支出,最大的擔憂可能在於其代表的戰略轉變。長期以來,大型科技公司的價值基礎在於能夠以低成本實現收入快速增長,從而產生巨大的自由現金流。但它們的AI計劃徹底顛覆了這一點。

Jonestrading的O’Rourke表示:“如果我們繼續沿著這條路走下去,讓公司加槓桿搞AI基建,寄希望於能夠將其貨幣化,那麼估值倍數將會收縮。如果事情沒有像預期的那樣發展,這整個轉型將是一個巨大的錯誤。”

理性繁榮

儘管大型科技公司的估值很高,但與過去的市場狂熱期相比,還遠未達到過度的程度。

一些分析師經常將其與互聯網泡沫破裂相提並論,但AI帶來的收益規模與互聯網發展期間發生的情況完全不同。例如,根據彭博編制的數據,以科技股爲主的納斯達克100指數目前的市盈率是預期利潤的26倍。而在互聯網泡沫頂峯時期,這一數字曾超過80倍。

互聯網時代的估值遠高於現在,部分原因是股價漲幅過大,但也因爲當時的公司更年輕且盈利能力較差。

貝萊德全球首席投資官兼基本面股票投資組合經理Tony DeSpirito表示:“這不是互聯網泡沫時期的翻版,我並不是說美股目前不存在投機或非理性繁榮的局部現象,但在‘七巨頭’中與AI相關的名字裏,我認爲並不存在這種繁榮。”

帕蘭提爾(Palantir)目前的交易價格是預期利潤的180多倍,屬於那些估值高得令人咋舌的AI股票之列。Snowflake是另一家,其市盈率接近預期收益的140倍。但英偉達、Alphabet和微軟的市盈率都在30倍以下,考慮到圍繞它們的狂熱情緒,這一水平相對溫和。

所有這些都讓投資者陷入了兩難境地。儘管投資者繼續湧入AI股票,風險依然顯而易見。但就目前而言,大多數公司的定價並未達到引發恐慌的水平。問題在於AI交易從這裏將走向何方。

Value Point的Bhasin表示:“這種羣體思維將會破裂。它可能不會像2000年那樣崩盤。但我們將看到板塊輪動。”