5600億美元資金押注2026牛市!機構倉位重回“大通脹”前

美國銀行(Bank of America)的月度調查顯示,基金經理們正滿懷信心地迎接新的一年,普遍看好經濟增長以及股票、大宗商品等各類資產的表現。

12月,一項綜合現金水平、股票配置和全球增長預期的投資者情緒指標升至7.4分(滿分10分),創下四年半以來的最樂觀紀錄。

投資者對股票和大宗商品的合計持倉達到了2022年2月以來的最高水平。這兩類資產通常在經濟擴張期表現優異。目前的持倉熱度已恢復到新冠疫情引發通脹飆升、全球利率急劇上漲之前的狀態。

美銀策略師邁克爾·哈內特(Michael Hartnett)表示,這種程度的樂觀情緒在本世紀僅出現過八次。這些時期包括2010年11月至2011年2月(全球金融危機後的復甦期),以及2020年11月至2021年7月(疫情後的繁榮期)。

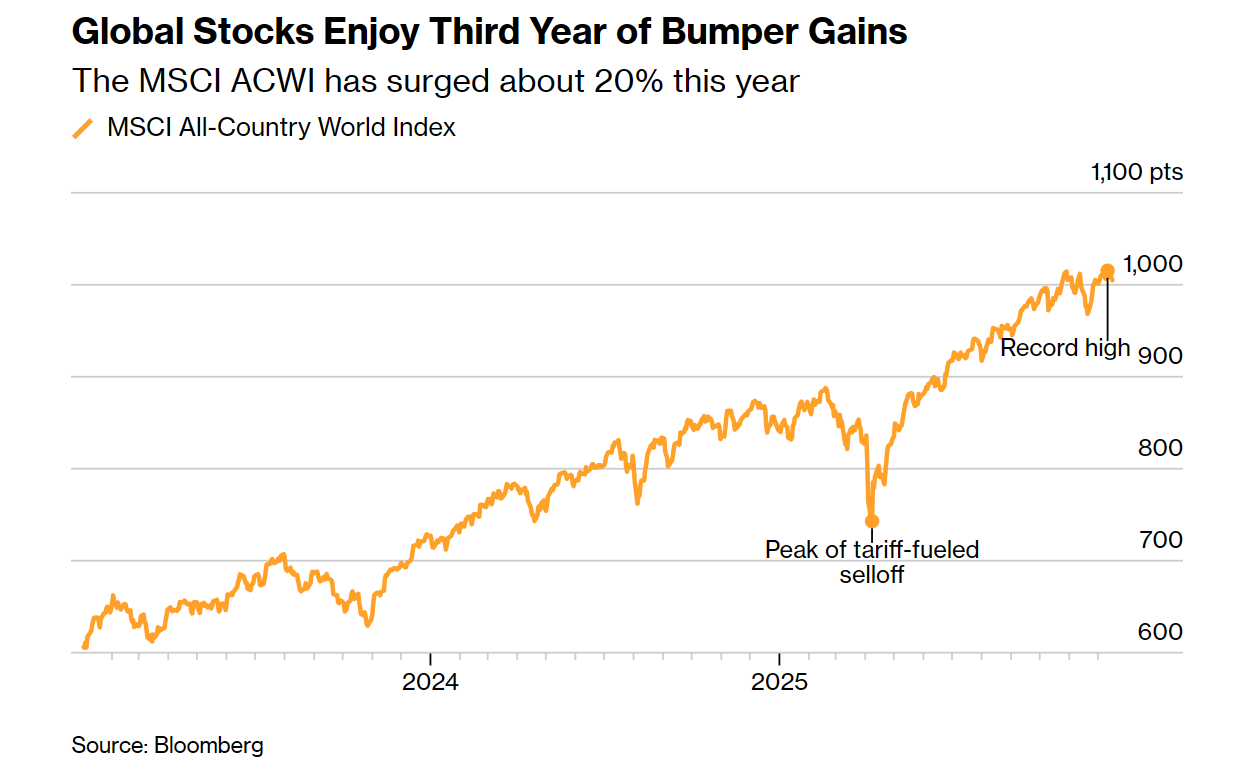

MSCI全球指數(MSCI All-Country World Index)在2025年上漲了近20%,連續第三年實現兩位數增長,這得益於全球央行在經濟強勁增長的同時降低了利率。儘管市場對美國可能出現的科技泡沫存有擔憂,但對經濟韌性的信心已將主要股票基準推回至接近歷史高位的水平。

彭博社對美國、歐洲和亞洲資產管理公司的一項非正式調查顯示,他們已針對2026年股市進一步走強進行了倉位佈局。市場預測者也持有同樣的樂觀態度,摩根士丹利、德意志銀行和花旗集團等機構均預測美股將上漲超過10%。

美銀的調查顯示,約57%的參與者預計經濟將實現“軟著陸”,而只有3%的人預測會“硬著陸”,後者比例爲兩年半以來的最低水平。現金水平從上個月的3.7%降至3.3%的歷史低點。

市場對美國科技股的估值仍存揮之不去的擔憂,人工智能泡沫仍被視爲最大的“尾部風險”。淨14%的參與者繼續認爲企業在資本支出上花費過多,儘管這一比例低於上個月創紀錄的20%。

該調查於12月5日至12月11日期間進行,共訪問了203名參與者,其管理資產總額達5690億美元。