特朗普有望打破中期選舉“魔咒”,華爾街瞄準2026“黃金抄底

如果說2025年讓投資者學到了什麼,那就是市場能夠承受打擊並持續走高——無論如何都是如此。儘管自特朗普重返白宮以來,這一年似乎充滿了無盡的政策反覆衝擊,但美國股市仍有望以出人意料的強勁表現收官。

如今,投資者正將注意力轉向2026年——這是當前總統任期內的一箇中期選舉年,而中期選舉年素來不以風平浪靜著稱。

從歷史上看,中期選舉年,即總統任期第二年的股市表現,往往是四年總統任期週期中最弱的。自1948年以來,標普500指數在中期選舉年的平均漲幅僅爲4.6%,且只有58%的時間錄得正回報。相比之下,根據Ned Davis Research彙編的數據,選舉前的年份,即總統任期第三年,歷史上是這四年週期中最強勁的時期,平均漲幅約爲17.2%。

但即將到來的中期選舉年可能不會遵循這一劇本。

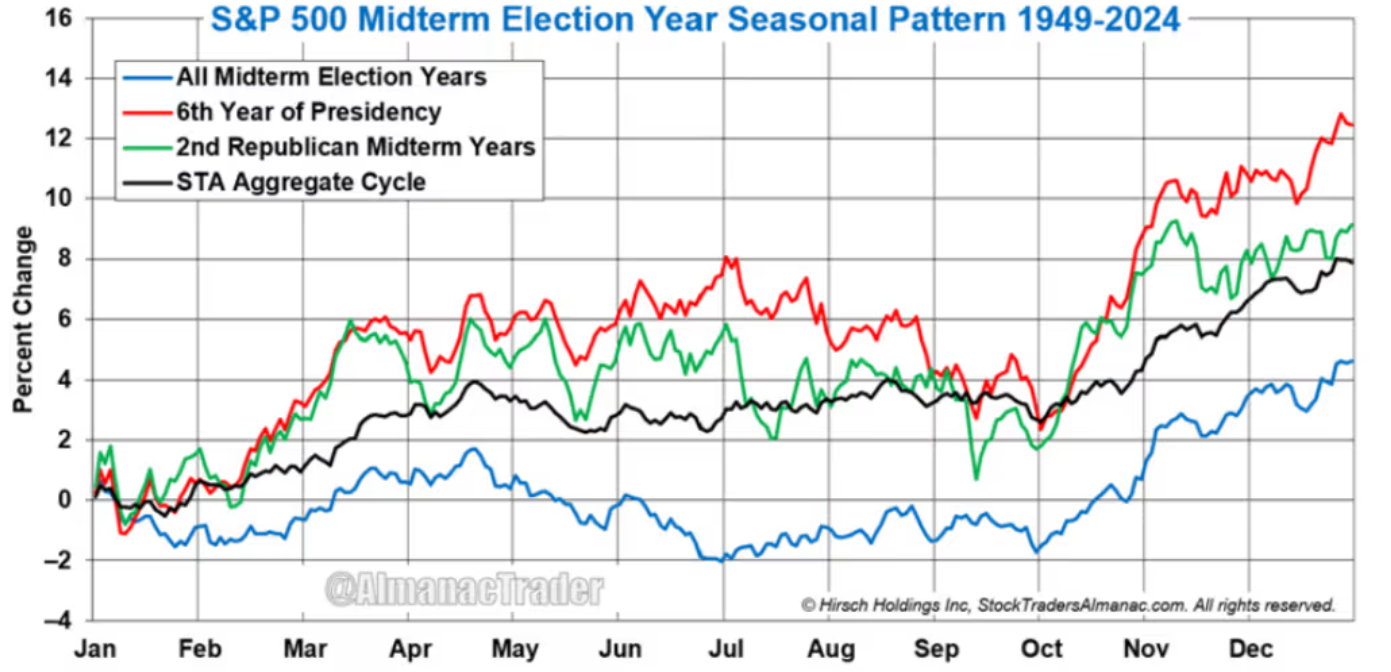

赫希控股公司(Hirsch Holdings)首席執行官兼《股票交易員年鑑》(Stock Trader’s Almanac)主編傑弗裏·赫希(Jeffrey Hirsch)指出,總統第二任期的中期選舉年往往對股市更爲有利。

在總統第二任期的中期選舉年,情況往往略好一些。赫希數十年來一直在追蹤和完善市場季節性與歷史趨勢,他表示,自1949年以來,總統任期的第六年,即總統第二任期的中期選舉年,標普500指數的年平均漲幅約爲8%至12%。特朗普的第二任期始於1月,他也因此成爲自格羅弗·克利夫蘭(Grover Cleveland)以來首位兩度擔任總統但任期不連續的美國總統。

這一歷史規律也支撐著赫希對2026年的基本預測:他在接受MarketWatch電話採訪時表示,他預計通脹擔憂“持續存在但不會加劇”,特朗普的政策變化將帶來“複雜但積極的結果”,新任美聯儲主席將實現“無縫過渡”,勞動力市場保持“相對穩定”,同時人工智能熱潮繼續推進。

可以肯定的是,其中許多相同的力量今年也助推了市場上漲,因爲投資者成功爬升了一些人所稱的“憂慮之牆”,包括Fundstrat的湯姆·李(Tom Lee)。

投資者今年大部分時間都在擔憂特朗普全面且不斷變化的關稅政策是否會引發全球貿易戰、刺激通脹或使全球最大經濟體陷入衰退。然而,這些擔憂尚未完全成爲現實。儘管投資者仍在等待最高法院關於大部分關稅是否成立的裁決,但除了特朗普自稱的“解放日”關稅宣佈後在4月引發股市短暫波動外,市場對其他大部分擔憂不以爲意。

在赫希看來,4月份的猛烈拋售實際上提前釋放了中期選舉年通常出現的大部分股市疲軟,而特朗普的其他政策對股市仍是提振——放鬆監管和減稅政策抵消了關稅給華爾街帶來的波動。

2026年的逢低買入機會?

歷史還表明,中期選舉前的時期往往爲股市提供了潛在的買入機會。

自1934年以來,標普500指數在中期選舉前或期間從峯值到谷底的跌幅約爲21%。克拉克資本管理集團(Clark Capital Management Group)首席投資官肖恩·克拉克(Sean Clark)表示:“市場通常在中期選舉日期前12個月內開始一輪相當不錯的回調,而股價通常在此之前觸底。”

讓人欣慰的是,2026年中期選舉前的任何波動都應爲之後的強勁反彈奠定基礎——從總統週期第二年的中期選舉低點到第三年的高點,平均漲幅接近46%。

“因此,在下跌過程中將有機會獲得很多阿爾法收益,然後在回升過程中可能獲得很多回報,”克拉克週三在電話採訪中對MarketWatch表示。

華爾街頂級策略師現在普遍預計美國股市可能在2026年再創強勁表現,因爲牛市的下一個階段可能仍有上行空間。根據MarketWatch最近對至少14家主要投資銀行和研究機構的調查,他們的預測顯示,華爾街對標普500指數的年終目標中位數爲7500點——較週四6800點以上的水平上漲逾10%。

許多人指出,對強勁盈利增長的預期、與人工智能相關的資本支出激增以及財政支持(包括來自特朗普的“大而美法案”)是市場在2026年能夠繼續攀升的原因。這些策略師也淡化了人們對高昂的人工智能估值和科技泡沫可能性的擔憂,認爲這些只是暫時的波動,而非對更廣泛股市的根本威脅。

但其他人則持不同看法,一些策略師擔心,大型科技股估值過高、揮之不去的通脹擔憂,以及下任美聯儲主席人選和央行獨立性的不確定性,可能會限制漲幅,並使市場更容易突然受挫。

Tanglewood宏觀經濟學投資策略師湯姆·布魯斯(Tom Bruce )表示,人工智能相關股票從長期來看可能是不錯的投資,但短期內可能會出現一些“非理性繁榮”,這正是該行業2025年的表現。

“我一直擔心人工智能可能會進入泡沫狀態,”布魯斯週三在電話中告訴MarketWatch。“這不是因爲它缺乏價值,而是在以往的市場泡沫案例中,它們往往起源於這種你不知道如何估值的新技術。這使得它成爲泡沫的主要候選對象,無論其長期潛力如何。”