鮑威爾這一警告,會否在2026年引爆?

隨著2025年即將過去,可以確定地說,美國股市再次爲投資者帶來了回報。

儘管包括華爾街分析師和權威人士在內的投資者預計這種穩步攀升的態勢將持續到新的一年,但這種樂觀情緒並非普遍存在。

華爾街一位低調的批評者,恰好是該國最具影響力的政策制定者之一——美聯儲主席傑羅姆·鮑威爾(Jerome Powell)。

美聯儲主席鮑威爾強調了一個不容忽視的股市風險

通常,鮑威爾和其他美聯儲理事都會避免發表專門針對股市的言論。美聯儲的主要職責是監管國家的貨幣政策,其目標是實現就業最大化和物價穩定。股市的方向性波動相對於這些目標而言是次要的。

儘管如此,任期將於2026年5月結束的鮑威爾,最近回應了一個關於股市估值在聯邦公開市場委員會(FOMC)政策制定中所起作用的問題。FOMC是一個由12人組成的機構(包括鮑威爾),負責調整聯邦基金利率並監督公開市場操作,包括買賣長期國債以影響收益率。

鮑威爾表示:“我們確實會關注整體金融狀況,並且我們會問自己,我們的政策是否正以我們試圖實現的方式來影響金融狀況。但你是對的,根據許多衡量標準,例如,股票價格已相當高估。”

需要強調的是鮑威爾聲明的最後一句:“股票價格已相當高估(equity prices are fairly highly valued) 。”

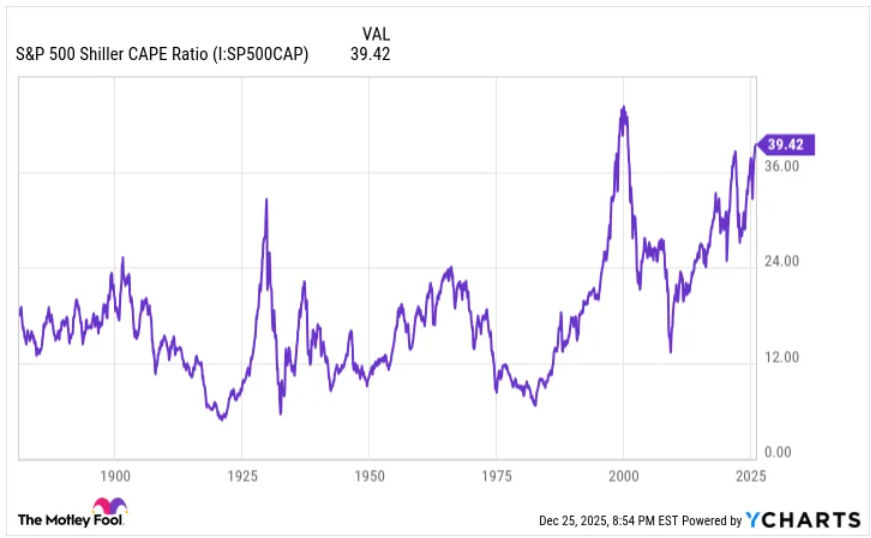

儘管估值是主觀的(即你認爲昂貴的,可能在另一位投資者看來是劃算的),但一個久經考驗的估值指標完全支持鮑威爾關於整體市場處於歷史性高位的評論。這個估值工具就是標普500指數的席勒市盈率(Shiller Price-to-Earnings Ratio),也被稱爲週期調整市盈率或CAPE比率。

標普500的席勒市盈率可回溯測試至155年前的1871年1月。在這段時期內,其平均倍數爲17.32。但截至12月24日收盤,席勒市盈率收於40.74,這距離當前牛市期間41.20的高點僅一步之遙,並且與1999年12月創下的44.19的歷史最高紀錄近在咫尺,而後者正是在互聯網泡沫破裂前數月所創。

歷史先例表明,席勒市盈率超過30的情況在任何較長的時期內都難以持續。155年來,標普500的席勒市盈率僅有六次達到這一門檻(包括當前這次),而前五次出現後,道瓊斯工業平均指數、標普500指數和/或納斯達克綜合指數最終都出現了20%至89%不等的下跌。

請記住,當整體市場估值遠超歷史常態時,它們不會在一夜之間迴歸均值。即使在2026年5月鮑威爾的美聯儲主席任期結束後,他關於股票估值的那句話仍將繼續在華爾街迴響並縈繞不去。

儘管席勒市盈率不是一個擇時工具,且歷史表明美聯儲主席的評論也可能是錯的——例如,在前美聯儲主席艾倫·格林斯潘(Alan Greenspan)發表瞭如今著名的“非理性繁榮”演講之後,美國股市花了三年多時間才見頂——但席勒市盈率在預示股市困境方面無可挑剔的歷史記錄,幾乎沒有留下爭論的餘地。

時間終將癒合華爾街的所有短期創傷

僅基於歷史的啓示,華爾街出現大幅回調、熊市或電梯式下跌並非是否發生的問題,而是何時發生的問題。雖然大多數投資者不喜歡道瓊斯指數、標普500指數和納斯達克指數出現情緒驅動的下跌,但這些事件確實也有其積極的一面。

儘管看到投資組合中出現陡峭的下跌箭頭可能令人不快,但股市回調、熊市甚至崩盤是投資週期中健康且不可避免的方面。華爾街的鐘擺會向兩個方向擺動,偶爾的下跌可以視爲進入這個地球上最偉大財富創造機器的入場費。

然而,股市週期並非彼此的鏡像——這是一個重要的區別。

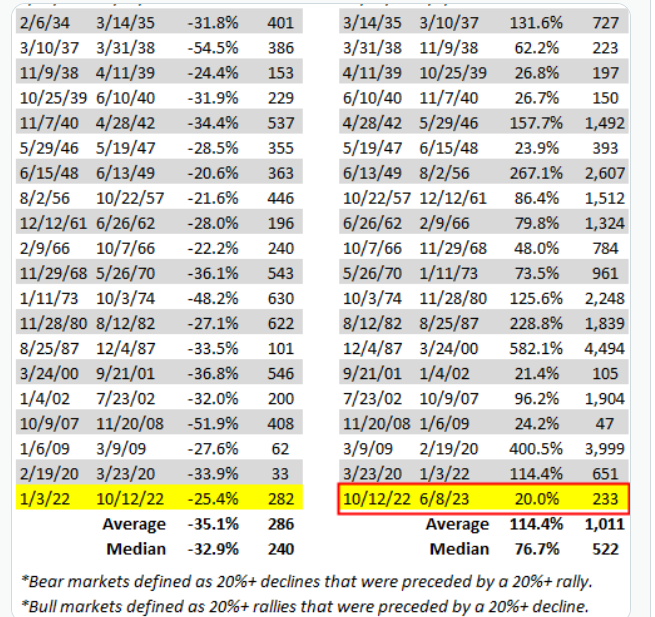

2023年6月,在標普500指數從2022年熊市低點反彈超過20%並正式進入新一輪牛市後不久,Bespoke Investment Group的分析師在X上發佈了一組數據,他們比較了近94年來標普500指數每一次牛市和熊市的持續時間。

一方面,自大蕭條開始(1929年9月)以來,標普500指數的平均熊市僅持續了286個日曆日。換句話說,標普500指數典型的20%或更大跌幅的回調在短短9.5個月內就得以解決。這意味著股市中大多數由情緒驅動/電梯式下跌都是短暫的。

相比之下,1929年9月至2023年6月期間,標普500指數的平均牛市持續了1011個日曆日,是典型熊市持續時間的3.5倍。雖然股市時常漲落起伏,但它在上漲上花費的時間不成比例地多於下跌。事實上,道指、標普500指數和納指此前每一次的回調、熊市和崩盤,最終都被牛市所掃除。

儘管鮑威爾的估值評論凸顯了可能在2026年重挫華爾街的歷史性逆風,但時間已經證明,對於著眼於長期的投資者而言,時間總能持續癒合所有的短期創傷。