美元疲軟前景或將持續,美聯儲獨立性隱憂揮之不去

根據路透社調查,2026年初外匯策略師對美元的展望依然看跌。基於對美聯儲獨立性的持續擔憂以及利率可能下調的預期,預計美元到年底將小幅貶值。

去年,美元兌一籃子主要貨幣下跌近10%,創下2017年以來最弱表現。投資者權衡了自大蕭條以來最高水平的美國關稅、勞動力市場疲軟以及未來幾年計劃中的數萬億美元額外借款所帶來的風險。

市場也聚焦於圍繞央行自主權的問題以及誰將接替任期於5月結束的美聯儲主席鮑威爾,預計相關聲明將很快公佈。

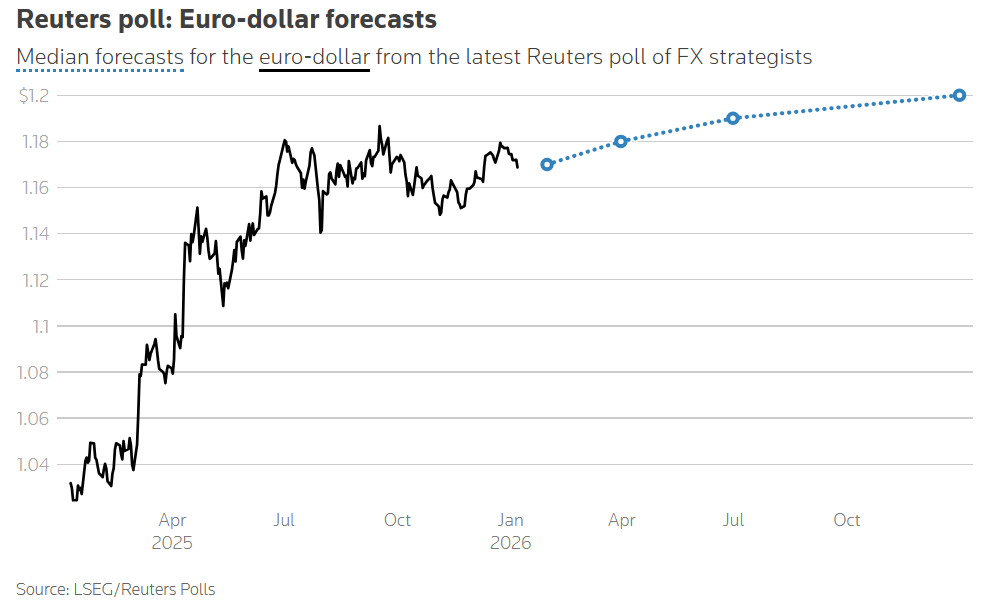

在1月5日至7日進行的路透社調查中,外匯預測機構的主流觀點幾乎未變,均認爲美元的下跌趨勢將持續。調查中值顯示,歐元預計將每季度上漲約1%,在年中兌美元達到1.19,年底達到1.20。在71位參與者中,僅有17%(12位)預測歐元到2026年底會從當前水平走弱。

紐約銀行投資首席經濟學家、前美聯儲工作人員文森特·萊因哈特(Vincent Reinhart)表示:“白宮希望掌控貨幣政策並引導利率走向——那就是進一步放鬆。”他補充說,在新主席人選確定前貨幣政策料無大動作,美元短期內將橫盤整理。“從中長期來看,美元貶值有許多原因。美聯儲比其他央行更大幅度地放鬆政策,美國作爲避險天堂的吸引力下降,且美國與其他主要貿易伙伴的增長差距正在收窄。”

基於對勞動力市場疲軟加劇的擔憂,美聯儲自去年9月以來已三次下調聯邦基金利率,目前目標區間爲3.50%-3.75%。美聯儲自身的預測顯示今年還將有一次降息。

儘管如此,政策制定者已示意將暫停降息以評估後續數據,這突顯了官員之間的分歧:一些官員擔心刺激仍高於2%目標的通脹,而另一些則擔心在不進一步降息的情況下就業崗位會繼續流失。

滙豐銀行全球外匯研究主管保羅·麥克爾(Paul Mackel)表示,特朗普政府財政擴張的影響“已經開始顯現”,而去年關稅政策的影響——給從國外進口材料和商品的美國公司帶來了鉅額成本——“仍在持續顯現”。他補充道:“我不認爲我們可以自信地說通脹問題已經徹底解決,並認爲通脹只會從此處開始緩和。但美聯儲實際上仍具有寬鬆傾向……因此我們處在一個美元疲軟的環境中,這種狀況很可能在未來幾個月持續。”

在過去一年的大部分時間裏保持美元淨空頭頭寸的貨幣交易員,似乎在短期內仍將繼續這一立場。在接受調查的40位策略師中,近90%(35位)表示,美元淨空頭頭寸到1月底將保持不變或增加。

利率期貨市場目前定價反映了對美聯儲今年至少降息兩次的預期,並且如果政策決定受到更大的政治影響,則有進一步寬鬆的空間。

幾位分析師表示,該風險與圍繞央行領導層的動態密切相關,包括特朗普試圖罷免美聯儲理事麗莎·庫克(Lisa Cook)行動的合法性。

根據倫敦證券交易所集團StarMine的計算,富國銀行G10貨幣外匯策略主管、去年路透社調查中主要貨幣最準確預測者埃裏克·納爾遜(Erik Nelson)表示:“如果特朗普成功罷免庫克,美國資產將面臨更多資金外流,特別是固定收益和人工智能領域。”他補充道:“我們可能還會看到更多(理事被罷免的)風險,以及由此導致的對美聯儲的隱性壓力增加。”他指出,這可能會推動美元走弱趨勢提前,並使其下跌更爲劇烈。