黃金的世紀狂歡未結束!頂級投資者仍在加註

經歷現代市場史上最火爆的行情之一後,很少有投資者預期黃金能在2026年重現輝煌。但許多頂級基金經理依然押注金價將進一步上漲,他們認爲,推動金價創下紀錄的那些力量依然存在。

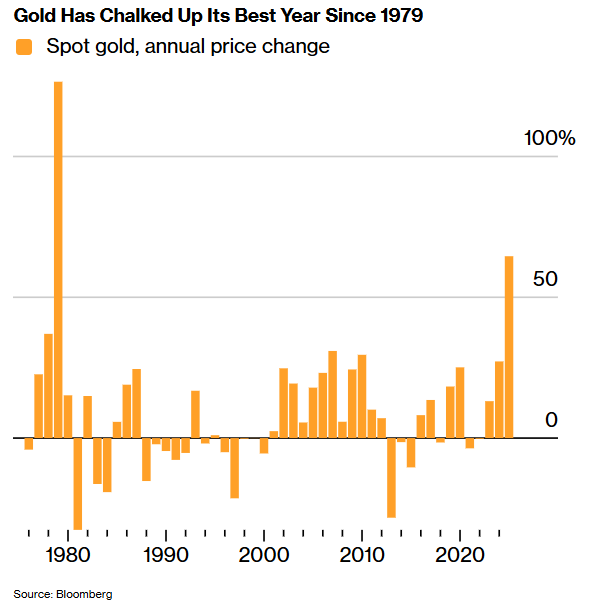

隨著零售和機構投資者與各國央行一同湧入,黃金在2025年飆升了65%——這是近半個世紀以來最強勁的表現。在幾乎所有支撐這種貴金屬的順風因素(從利率下降到地緣政治緊張)都匯聚在一起的這一年,金價甚至突破了自1980年以來保持的經通脹調整後的歷史高位。

彭博社與十多位基金經理(其公司合計管理著數萬億美元資產)進行了交流,以瞭解在這個歷史性年份之後的市場情緒。他們中的大多數人表示,已選擇不過多獲利了結,因爲他們堅信黃金具有長期的吸引力。

“我們繼續預期黃金將在2026年上漲,因爲它強勁上漲的驅動因素依然穩固,”富達國際的基金經理伊恩·薩姆森(Ian Samson)表示。薩姆森曾在去年10月市場狂熱時期削減了持倉,但此後又增持回來,他將央行購金、利率下降以及高額財政赤字列爲支撐因素。

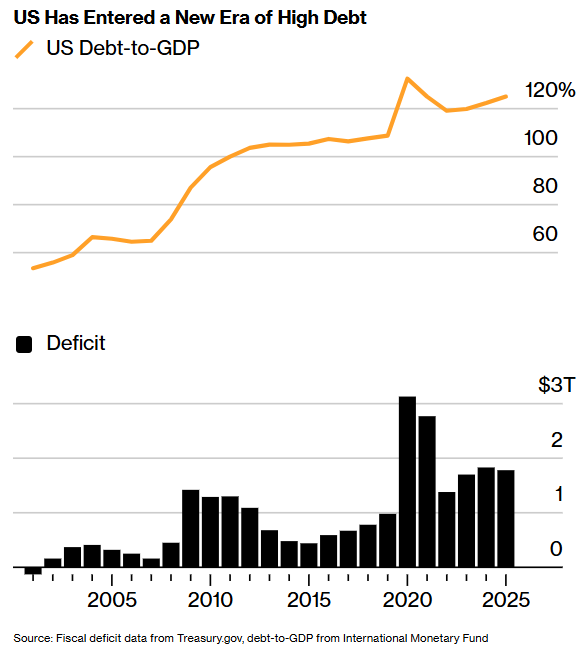

投資者還指出,對主要發達市場貨幣信心的減弱——源於對央行獨立性的攻擊和主權債務的上升——是支撐金價的一個關鍵支柱。發達經濟體不斷膨脹的公共債務在去年引發了政治紛爭,從美國國會的僵局和法國的癱瘓,到日本新領導層創紀錄預算所受到的審查。

“黃金現在基本上是一種反法幣的博弈,比任何其他屬性都更重要,”摩根士丹利的首席投資官兼策略師邁克·威爾遜(Mike Wilson)表示。這一觀點在2025年後幾個月獲得了廣泛認同,當時所謂的“貨幣貶值交易”盛行,從肯·格里芬(Ken Griffin)到雷·達利歐(Ray Dalio)等投資者都將黃金的上漲視爲一個警告信號。

威爾遜建議將投資組合的20%配置於包括黃金在內的實物資產,作爲對通脹的對沖,用60/20/20的配置比例替代傳統的60/40股債組合。他指出,貨幣貶值的故事已成爲主流。

“當所有人都明白了這個故事,你必須問自己:那麼,現在這個因素已經被市場定價了嗎?”威爾遜說。“我不認爲它已被完全定價,只因爲我尚未看到行爲上的改變。我在世界上任何地方都沒有看到財政紀律。事實上,我看到的恰恰相反。”

DWS集團大宗商品主管兼基金經理孔達維(Darwei Kung音譯)表示,他的公司目前持有的黃金相關投資配置略高於通常水平,並預計將把這一立場保持到2026年。

孔達維預計,到今年年底金價將溫和上漲。但他也預期,在更廣泛的市場力量衝擊下,黃金將出現短期交易機會。

瑞銀資產管理全球主權市場策略主管馬西米利亞諾·卡斯特利(Massimiliano Castelli)表示,養老基金和保險公司在2025年對黃金的興趣日益濃厚,一些以前從未持有過該資產的機構在其戰略資產配置中建立了約5%的倉位。他補充說,吸引它們的是強勁的回報以及黃金對沖投資組合其他部分下行風險的潛力。

“當然,我們看不到去年那樣的上行潛力,當時黃金基本上是所有資產類別中表現最好的,但我們仍然看漲黃金。” 卡斯特利說。

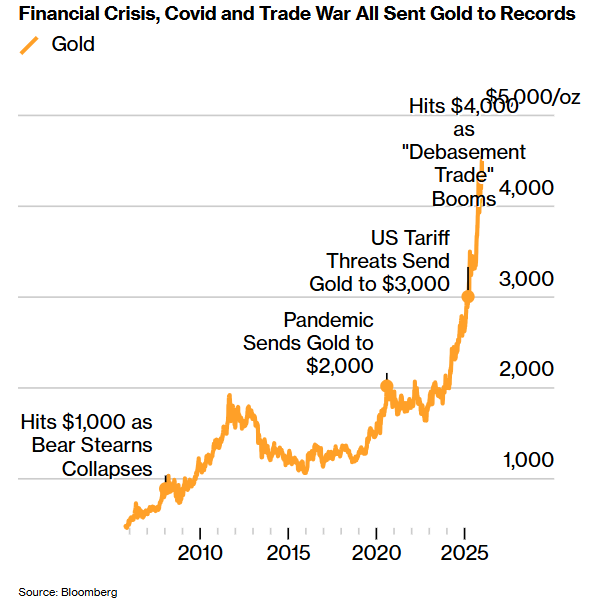

歷史提供了一絲警示。巨大的漲幅之後,往往伴隨著長期的疲軟表現。受全球金融危機的餘波推動,金價在2011年創下每盎司1921美元的紀錄,但花了九年時間才重回該水平。在1979年金價創紀錄飆升127%之後,也同樣經歷了一個漫長的熊市。

即便如此,美國投資者對黃金的持有量依然很低。根據高盛集團去年12月的一份分析,儘管金價創紀錄上漲,黃金ETF僅佔美國私人金融投資組合的0.17%——比2012年的峯值低了六個基點。該行估計,每次買入行爲使黃金在美國投資組合中的份額增加0.01%,金價就會上漲約1.4%。

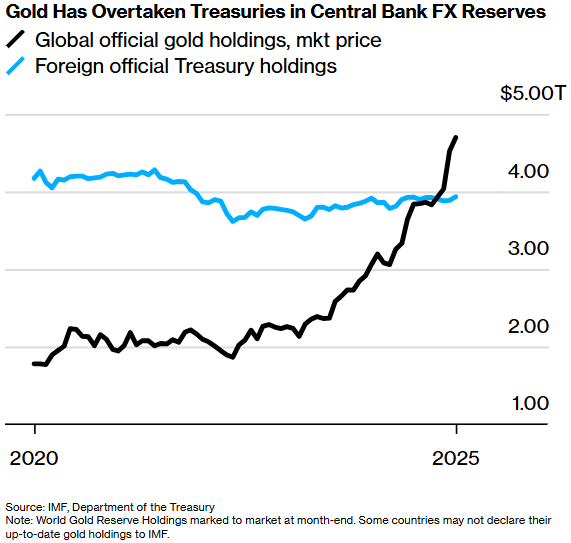

持續的央行購金預計仍將是推動金價進一步上漲的最重要驅動力,高盛預計2026年每月購買量約爲80噸。自2022年俄羅斯外匯儲備被凍結事件凸顯了黃金(其本身無法被凍結)的吸引力後,央行購金速度就出現了躍升。

對沖基金Trium Capital LLP的基金經理托馬斯·羅德里克(Thomas Roderick)表示,黃金是爲數不多的能讓投資者建立“美國影響力範圍之外流動性財富”的資產之一。他自去年10月以來略微削減了黃金倉位,但在這筆交易上仍持有“可觀的風險敞口”。

對羅德里克而言,中國積累黃金的行爲尤其構成他看漲論點的核心,因爲該國正尋求將龐大貿易順差帶來的收益投入到能免受美國干預的資產中。

中國不會說“黃金太貴了,讓我們增持更多美國國債吧,”羅德里克說。“從地緣政治角度來看,這根本行不通。”

央行很少出售其持有的黃金,這意味著來自這些機構的需求被視爲金價的穩定支撐來源。然而,儘管貨幣當局可能點燃了黃金上漲的導火索,但機構和散戶投資者的快速流入在去年下半年進一步助推了漲勢。

百達資產管理公司多元資產部聯席主管沙尼爾·拉姆吉(Shaniel Ramjee)表示,投機性投資者持有的黃金越多,其與其他風險資產的相關性就越高。

儘管如此,拉姆吉目前仍持有高達8%的黃金配置。他在去年10月投機活動激增時減持,然後在去年12月隨著更多快錢被洗出而重新增持。

“在目前我們看到大部分購買來自大型央行的環境中,這讓我們對在投資組合中持有較高權重感到更加安心,”拉姆吉說。“我們認爲今年黃金將繼續走高,但步伐將更加謹慎和穩健。”