如果黃金再次爲貨幣定價:它的身價不是5000,而是18.4萬

在黃金價格迅速逼近曾經難以想象的每盎司5000美元之際,VanEck的固定收益分析師指出,如果黃金需要爲已流通的貨幣提供支撐,其真實價格將高出幾個數量級——其中一些全球最發達經濟體的貨幣風險最高,而俄羅斯和哈薩克斯坦等國明天就可以輕鬆採用金本位制。

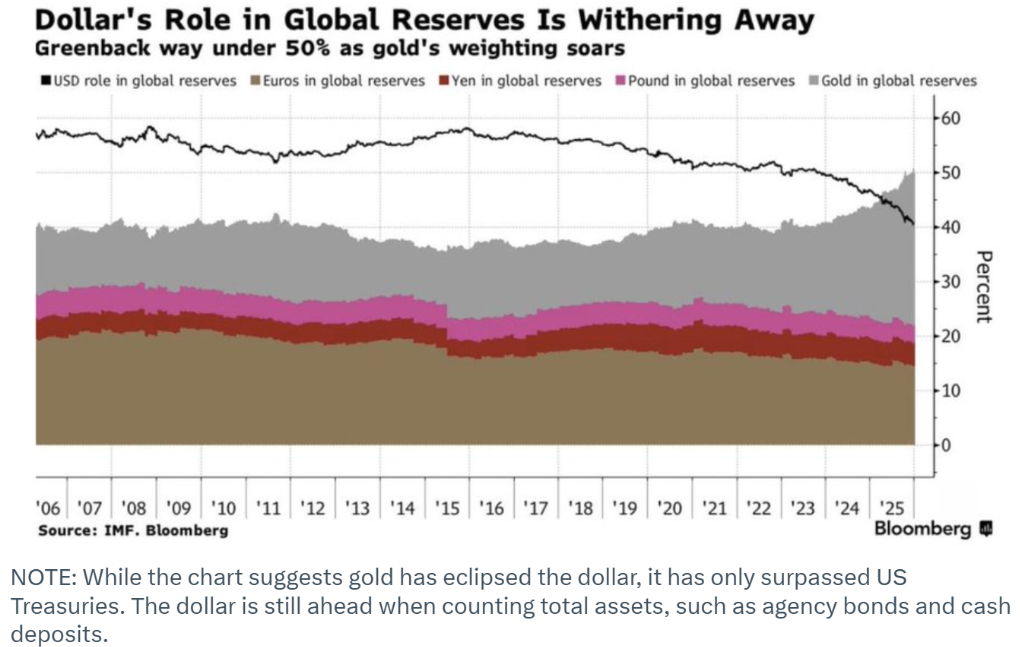

“黃金的‘真實’價格是多少?”VanEck新興市場債券團隊在近期一份分析中問道。“不是你今天在屏幕上看到的價格,而是如果黃金重新成爲全球儲備標準時的價格。”各國央行正以創紀錄的速度購買黃金,關於美元主導地位還能持續多久的問題正縈繞在市場上空。

鑑於黃金憑藉其儲備資產屬性近期價格飆升,分析師認爲這個問題早就該被提出。

分析師表示,這種狀況引出了一個根本問題:如果黃金必須爲全球貨幣供應提供支撐,金價會是多少?

“在現代金融史的大部分時間裏,這並非一個假設性問題,”他們指出。“在經典金本位制下,紙幣只是金庫中實物黃金的提貨憑證。這種聯繫在1971年被完全切斷,世界轉向了‘法定’貨幣體系,貨幣僅由政府法令支撐。”

VanEck的分析師如今提出這個問題,並非因爲他們相信金本位制明日就會迴歸,而是因爲這可以作爲他們所謂的終極償付能力檢驗。“通過計算黃金需要達到何種價格才能支撐當今的貨幣供應量,我們可以看到相對於曾支撐一切的硬資產,已經印發了多少紙幣。”

爲了找到黃金這一隱含的“儲備價格”,他們採用了一個相對簡單的計算:用貨幣負債除以已知的官方黃金儲備。

分析師在計算中使用了兩種具體的貨幣定義,因爲“‘貨幣’的定義在危機期間不斷擴展。”

首先,他們計算M0,即基礎貨幣。“這是流通中的現金加上銀行準備金,”他們說。“在典型的銀行擠兌中,這是人們要求兌付的貨幣。”

第二類是M2,即廣義貨幣。“這包括了儲蓄存款和貨幣市場基金,”分析師寫道。“在現代金融危機中,例如2008年或2020年,這是整個體系試圖保護的更廣泛的流動性。”

當他們根據世界主要央行的貨幣負債(按其日均外匯交易量份額加權)計算黃金的隱含價格時,得出的估值非常驚人。

“如果黃金需要支撐M0(基礎貨幣),其交易價格需要達到每盎司39210美元,”分析師表示。“如果黃金需要支撐M2(廣義貨幣),其交易價格需要達到每盎司184211美元。這些數字代表了在黃金再次成爲主要儲備資產的情景下,‘覆蓋’未償貨幣負債所需的價格。”

VanEck分析師警告稱,儘管這兩個數字代表了全球平均水平,但它們並未反映國家之間的巨大差異。“已印貨幣與持有黃金的比例揭示了哪些國家槓桿過高,哪些國家是安全的,”他們說。

槓桿率最高的國家包括一些全球最發達的經濟體,例如英國和日本,相對於其官方黃金持有量,它們已印發了大量貨幣。“在一次重置情景中,它們的貨幣將面臨最大壓力,”他們寫道。“例如,日本M2對應的隱含金價約爲每盎司301000美元,而英國的約爲每盎司428000美元。”

VanEck的基線組包括美國和歐元區。“美國M2對應的隱含價格約爲85000美元,而歐元區約爲53000美元,”分析師指出。

第三組——具備償付能力的國家——包括那些相對於其M0和M1貨幣供應量擁有大量黃金儲備的新興經濟體。“像俄羅斯和哈薩克斯坦這樣的新興市場,可以說擁有足夠的黃金以低得多的估值支撐其貨幣供應,”他們說。“這凸顯了一種轉變,即某些新興市場正變得比發達國家更具財政防禦性。”

VanEck寫道,這些計算在2026年絕非紙上談兵,因爲世界已明確進入了財政主導時代。

“發達市場正在努力應對高企的政府債務,迫使央行‘印’更多貨幣以維持系統流動性,”他們說。“隨著紙幣堆積量趨向無窮大,理論上,有限資產黃金的價值必須隨之上漲以保持同步。”

新興市場債券團隊謹慎地指出,他們並不預期美元會“突然失去其儲備貨幣地位”。相反,他們認爲會有一個逐漸演變的過程,“走向一個多極世界,美元將與黃金以及財政紀律嚴明的新興市場債券共同承擔這一角色。”