美債遭殃!全球債市拋售潮加劇,日債收益率風暴率先登陸4%

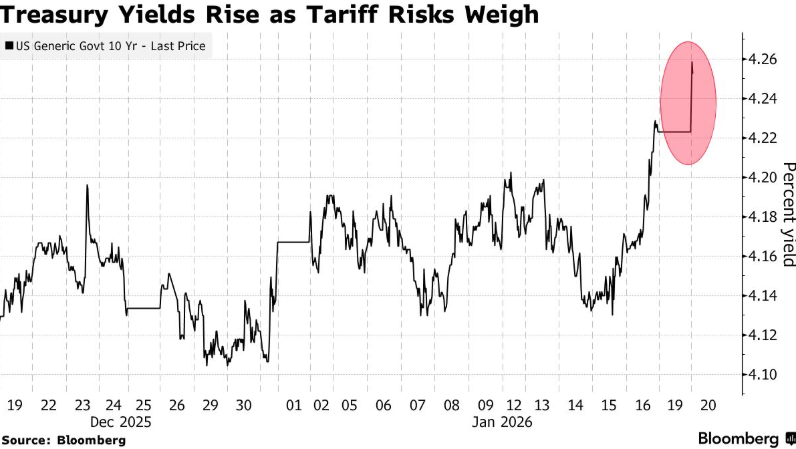

隨著美國因格陵蘭島問題而威脅加徵關稅,削弱了市場對美國資產的需求,並加劇了對華盛頓長期財政狀況的擔憂,美國國債加入了全球債券的拋售行列。

在美國週一因假日休市後,10年期和30年期美國國債收益率週二在亞洲交易時段均攀升至少3個基點。美國總統特朗普爲獲取格陵蘭島而計劃對部分歐洲國家徵稅,再次引發了市場對其政府政策不可預測性的質疑。

日本國債亦下跌,40年期日債收益率升至4%。在日本政府計劃對食品實施稅收減免導致長期收益率飆升至多年高點後,交易員正在等待日本20年期國債的拍賣。澳大利亞和新西蘭國債(價格)也下跌,德國國債期貨同樣走低。

“全球主權債券曲線的長端顯得脆弱,” 野村澳大利亞有限公司駐悉尼的高級利率策略師安德魯·泰斯赫斯特(Andrew Ticehurst)表示。他提到,圍繞美聯儲獨立性的威脅存在持續的不確定性,關於裏克·裏德(Rick Rieder)可能成爲下任美聯儲主席的猜測日益增多,以及最高法院可能裁定特朗普的部分關稅非法,這些都可能加劇對預算狀況的擔憂。

歐洲國家持有規模龐大的美國國債和股票,其中部分由公共部門基金持有。這加劇了市場猜測,即它們可能會拋售持有的美國資產以回應特朗普重啓的關稅戰。鑑於美國對外國資本的依賴,此舉可能推高借貸成本並壓低股市。

彭博市場直播策略師塞巴斯蒂安·博伊德(Sebastian Boyd)表示,“隨著歐美就格陵蘭島問題對峙,交易員自然應尋找更安全的資產。在任何正常市場中,這都意味著美元和美債,但我們所處的並非正常時期。”

加劇美債壓力的另一個因素是,市場日益擔憂日本投資者可能在本國收益率回升之際拋售美債以匯回資金,這一趨勢可能進一步推高美國國債收益率。

“我主要擔心的是,日本國債收益率已達到一定水平,使得在對沖匯率風險的基礎上,投資美債不再具有吸引力,”Lazard Asset Management首席市場策略師羅納德·坦普爾(Ronald Temple)在一份報告中寫道。“如果日本國債收益率繼續上升,日本投資者的理性選擇可能是將資金轉移回日本,以獲取比在對沖匯率成本後從美國或歐洲所能獲得的更高的收益率。”

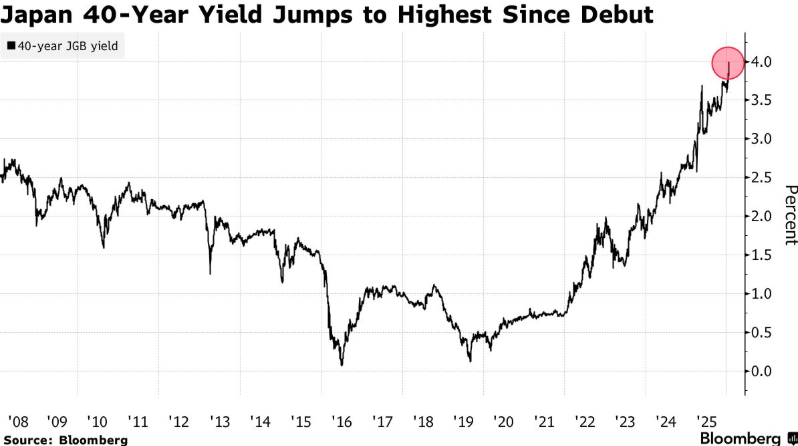

日本40年期國債收益率自2007年推出以來首次觸及4%

日本40年期國債收益率觸及4%,爲2007年該券種推出以來的最高水平,也是該國30多年來任何期限主權債收益率首次達到這一水平。

由於市場對高市早苗計劃削減食品銷售稅的方案日益感到不安,40年期日本國債收益率一度攀升多達6個基點,標誌著日本國債收益率自1995年以來首次達到4%。週二,20年期日本國債收益率攀升多達9.5個基點,至3.35%。

“日本債券市場目前處於沒有買家且拋售不止的狀態,” Resona資產管理公司首席基金經理藤原孝(Takashi Fujiwara)表示。“但隨著食品減稅被市場消化,下跌應該在選舉前的某個時點停止。”

投資者一直在拋售日本國債,原因是市場猜測高市早苗所在的政黨將贏得更多席位並鞏固其權力,從而讓她更自由地加大刺激力度。她在週一的新聞發佈會上正式宣佈將於2月8日舉行大選。

收益率的飆升標誌著日本債券市場的轉變,多年來超低利率使得日本國債收益率一直遠低於全球同類債券。日本30年期國債收益率已超過德國同期債券約3.5%的收益率水平。

來自日本證券業協會的數據顯示,當地保險公司在去年12月份拋售了創紀錄的8224億日元(約合52.1億美元)原始期限超過10年的債券,這是彭博社自2004年編制該記錄以來的最大淨拋售額,這給本已看空的債市情緒再添壓力。

由日本最大反對黨與前執政聯盟夥伴合併成立的新政黨“中道改革聯合”,也旨在通過管理一個新的政府相關基金,爲將食品銷售稅削減至0%籌集所需資金。儘管高市早苗的高支持率讓一些投資者預期其將輕鬆獲勝,但“中道改革聯合”的成立增加了這場選舉博弈的風險。

投資者在週二20年期日本國債拍賣前也持謹慎態度。這次的拍賣結果將是一次考驗,以顯示近期收益率的上升是否足以抵消政府財政狀況惡化將損害債券的擔憂。

“消費稅削減的可能性已大幅上升,使得現階段很難看到投資者買入,”SMBC日興證券高級利率策略師奧村中(Ataru Okumura)表示。“20年期日本國債拍賣結果極不確定,我們無法對此感到安心。”