美歐經貿“決裂”代價幾何?美國經濟還能承受幾次“決裂”?

特朗普試圖兼併格陵蘭島並對數個歐洲國家加徵關稅的行動,已將跨大西洋聯盟推向危機。一旦貿易戰爆發,美國經濟可能會感受到切膚之痛——從南卡羅來納州到硅谷。

許多本週聚集在瑞士達沃斯參加世界經濟論壇的歐洲領導人,正在考慮該聯盟的反制選項,包括對超過1000億美元的美國商品加徵關稅,以及提高美國跨國公司在歐洲競標合同的難度。對於本已增長停滯的歐洲而言,一場貿易戰將是毀滅性的。

經濟學家表示,針鋒相對的關稅措施可能不會導致美國經濟衰退,但可能抑制增長、打擊本已疲軟的國內製造業,並在美國本就艱難應對通脹回落的背景下,推高消費者和企業的成本。

從長遠來看,關係的惡化可能導致歐洲減少對美國的依賴,並加深與其他地區的貿易聯繫,從而削弱這一曾推動大西洋兩岸繁榮的雙邊關係。

彼得森國際經濟研究所高級研究員瑪麗·拉芙莉(Mary Lovely)表示,對美國的最終結果可能是美國企業對歐洲的銷售額下降,利潤受損,併爲競爭對手敞開大門。她說:“一旦建立新的關係,就很難改變。”

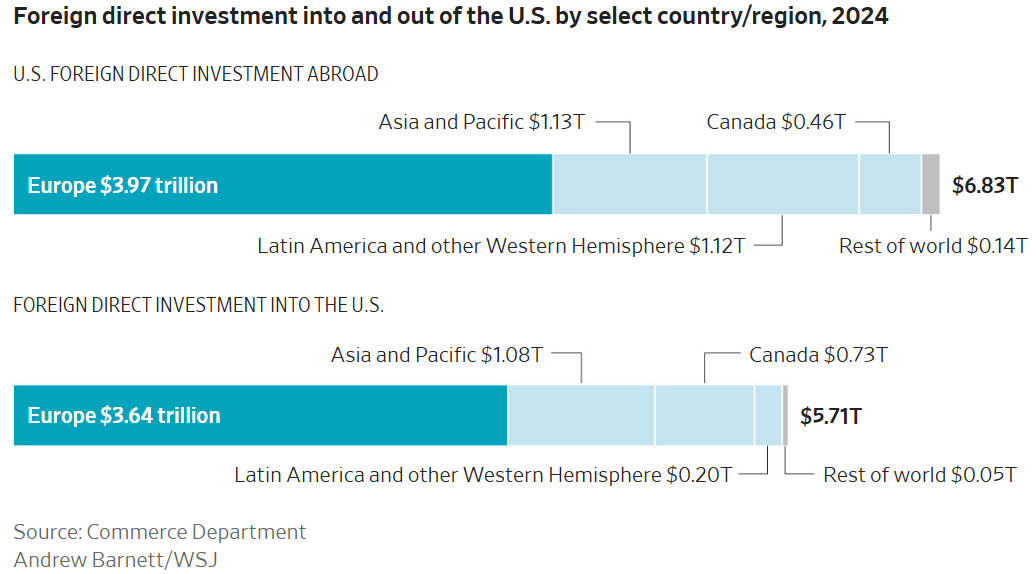

美國和歐洲的經濟深度交織。歐盟是美國最大的貿易伙伴,也是美國最大的外國直接投資來源地,截至2024年對美投資達3.6萬億美元。反之亦然:美國公司通過跨大西洋銷售軟件、金融產品和石油賺取鉅額利潤。

“在貿易領域,幾乎沒有比這更深的關係了,” 戰略與國際研究中心經濟項目主任菲利普·A·拉克(Philip A. Luck)表示。“如果你看看當前人工智能和數據中心的建設,其資金來源正是歐洲和其他地方產生的收入。”

貿易戰並非唯一的經濟風險。一些分析師警告,特朗普對歐洲的威脅還可能導致歐洲投資者削減對美股票和債券的投資,從而導致美元走弱、美股下跌和美國借貸成本上升。更高的借貸成本反過來往往會抑制企業投資和家庭支出,導致經濟增長放緩。

特朗普一直將美國無與倫比的經濟實力作爲迫使盟友和對手屈從其意志的強大工具。迄今爲止,他大多如願以償。依賴美國軍事支持以對抗俄羅斯的歐洲,若關係破裂將損失更大,這給了其領導人安撫特朗普而非反擊的動機。去年便是如此,當時歐盟同意了一項不平衡的貿易協議,而非冒險失去美國對烏克蘭的支持。但一些分析師表示,歐洲是否會再次屈服並非定局。

上週六,特朗普表示將從2月1日起對丹麥、挪威、瑞典、法國、德國、英國、荷蘭和芬蘭加徵10%的關稅。特朗普在社交媒體上寫道,如果屆時未能達成向美國出售格陵蘭島的協議,關稅將於6月1日升至25%。擬議的關稅將打擊一系列歐洲奢侈品和高檔商品,從法國香水、奶酪、葡萄酒到德國汽車。

儘管跨大西洋貨物貿易自2007-2009年經濟衰退以來增長放緩,但美國服務出口持續快速擴張。這包括金融、法律和保險服務,不過日益集中於由微軟、亞馬遜、谷歌和IBM等美國領先科技公司提供的數字服務和雲計算。歐盟是美國服務出口的最大目的地,2024年對該集團的服務出口總額達2947億美元。

美國雲軟件公司Snowflake的首席執行官斯里達爾·拉馬斯瓦米(Sridhar Ramaswamy)表示,每家成功的科技公司都從西歐等地獲得大量收入。“無論是監管還是實際的關稅和稅收,我認爲這影響非常重大,” 拉馬斯瓦米在達沃斯表示。

一些歐盟領導人表示,他們可能會暫緩批準去年與美國的貿易協議(該協議削減了許多美國對歐出口商品的關稅)。他們也在考慮報復性徵稅。經濟學家表示,歐洲的回應可能會經過精心校準,通過針對既顯著又“對紅州具有象徵意義”的美國出口商品,以最大化對美國的政治壓力,美國外交關係委員會經濟學家布拉德·W·塞策(Brad W. Setser)說。在過去的貿易爭端中,歐盟曾對波旁威士忌、哈雷戴維森摩托車和農產品等商品加徵關稅。

“想想歐洲喜歡但沒有也行的高端消費品,” 塞策說。

隨著關稅稅率攀升和歐洲報復範圍擴大,風險將急劇上升。一些經濟學家認爲,特朗普威脅的25%關稅,加上某些行業已有的10%至15%的關稅,可能開始高到足以停止受影響類別的雙向貿易。

經濟學家表示,即使歐洲不進行報復,額外關稅也可能在短期內對美國經濟造成輕微拖累,因爲它們提高了美國企業和消費者的成本。

德國智庫基爾世界經濟研究所的一項新研究發現,2024年和2025年,美國企業和消費者承擔了96%的關稅成本,而外國出口商僅承擔了4%。迄今爲止,關稅並未導致經濟學家預期的通脹飆升,且美國經濟增長率達到了兩年來的最高水平——遠超歐洲。

然而美國經濟有其弱點。拉芙莉表示,其製造業(已在貿易緊張和高利率下承壓,且某些指標顯示處於收縮狀態)尤其脆弱,因爲其供應鏈與歐洲緊密交織。

許多美國工廠從歐洲獲得機器、渦輪機和零部件,關稅提高了它們的成本。如果歐洲對美國商品加徵報復性關稅,跨大西洋出口的製造商可能遭受打擊。“這將是又一次打擊,” 拉芙莉說。

風險最高的地區包括南卡羅來納州的斯帕坦堡。該地區擁有龐大的寶馬工廠,僱傭約1.2萬人,並間接支持了南卡羅來納州數萬個工作崗位。該工廠從歐洲進口部分發動機和零部件,並將所產汽車的一半以上出口,其中許多銷往歐盟。Oxcap Analytics的汽車及出行研究主管斯圖爾特·皮爾遜(Stuart Pearson)表示,報復性關稅可能導致寶馬削減在美國的產量。

皮爾遜同時指出,美國汽車製造商對歐洲市場的依賴程度要低得多,如果更高關稅打擊歐洲汽車進口,削弱其競爭力,美國車企可能反而受益。從長遠來看,關稅還可能吸引更多外國公司在美國開設工廠,從而提振製造業。

歐洲投資者持有約8萬億美元的美國股票和債券,“幾乎是世界其他地區總和的兩倍,” 德意志銀行全球外匯研究主管喬治·薩拉維諾斯(George Saravelos)在上週日發佈的一份報告中寫道。

他補充道:“在西方聯盟的地緣經濟穩定性正遭受根本性破壞的環境下,歐洲人爲何還願意扮演這個角色,尚不清楚。”

這遠非華爾街第一次懷疑其他國家是否會嘗試在政治和金融上降低與美國的綁定。去年初,特朗普政府暗示對軍事支持歐洲持謹慎態度,隨後又威脅對全球進口商品加徵關稅,引發了市場對潛在“拋售美國”交易的擔憂。

這些擔憂最終被證明是過度的。外國投資者去年對美國金融資產仍表現出強勁需求,標普500指數連續第三年錄得兩位數漲幅。美國國債仍是全球央行和投資者的終極安全資產,幫助美國在維持鉅額預算赤字的同時,並未面臨利率大幅上升的局面。

富蘭克林鄧普頓資產管理公司高管裏奇·努祖姆(Rich Nuzum)表示,市場已學會無視特朗普的關稅威脅,並暗示此次對歐洲的新關稅威脅也將如此。“曾經有一段時間,市場真的在意關稅聲明。現在情況不同了,” 他說。“市場相信問題會得到解決。可能會有噪音、有干擾、有恐懼,但它終將過去。”

最嚴重的經濟升級將發生在歐洲動用其所謂的“反脅迫工具”(暱稱“巴祖卡火箭筒”)之時,該工具允許其針對美國服務與投資進行反制。在此情形下,歐盟可以加稅、加強監管審查或以其他方式限制在歐經營的美國公司。

這將打擊製藥等行業。美國公司常將研發活動通過愛爾蘭等國進行,並在那裏生產活性成分,從而將利潤計入低稅區。科技公司也可能面臨類似風險。例如,蘋果公司儘管其大部分設備在亞洲製造並銷往全球,但仍將大量知識產權和全球利潤的重要部分記錄在愛爾蘭。

“這些全球盈利能力最強的公司,其業務在歐洲都有重要的一環,”美國外交關係委員會的塞策說。他補充道,如果歐洲瞄準這一點,將意味著美國公司的全球利潤下降,股市估值(尤其是科技股)走弱,以及在人工智能等領域的投資能力下降。