三個月漲近1000美元,盤點黃金漲勢背後的五大推手!

近期,投資者的擔憂情緒持續升溫。無論是債券收益率走低、股市估值高企,還是特朗普的政策不確定性,都讓他們做出了同一個選擇:買入黃金。

黃金取得里程碑式突破的步伐似乎越來越快。在金價突破此前看似遙不可及的每盎司4000美元關口僅三個月後,如今又站上了5000美元的臨界點。相比之下,黃金期貨價格從去年3月14日首次突破3000美元/盎司關口,到10月站上4000美元/盎司的歷史高,耗時半年。

週三,黃金期貨價格上漲1.5%,收於每盎司4831.80美元的歷史新高。本月以來,金價已累計上漲超500美元,其中週二單日暴漲171.20美元,創下單日漲幅紀錄。此番漲勢背後,是特朗普爲謀求格陵蘭島控制權而對歐洲發出的加徵關稅威脅(後已撤銷),以及市場對美聯儲獨立性的擔憂加劇。

以下是推動黃金市場走高的五大核心因素:

“貨幣貶值交易”

黃金的最大多頭羣體中,不乏對美元及其他主要貨幣走勢心存擔憂的投資者。他們大舉買入這一貴金屬,將其視爲能夠抵禦經濟衝擊的價值儲存工具。

近期,特朗普的一系列舉措讓投資者的謹慎情緒進一步加劇。就在本月,他批準對委內瑞拉採取軍事行動以推翻馬杜羅政權;通過司法部調查向美聯儲主席鮑威爾施壓,要求其降息;他還威脅稱,若歐洲盟友不配合其謀求格陵蘭島的計劃,將對其加徵新一層關稅。

這一在華爾街被稱爲“貨幣貶值交易”的策略,背後的驅動因素是投資者擔憂:各國政府無力抑制通脹或削減債務,將導致支撐全球金融體系的貨幣價值不斷縮水。

2025年初,特朗普密集推出的關稅政策令美元錄得50年來表現最差的上半年表現,彼時投資者就紛紛湧入黃金市場。同年8月,儘管通脹率仍高於目標水平,鮑威爾卻釋放出美聯儲將開啓降息週期的信號,此後金價繼續一路攀升。

與此同時,歐洲和日本不斷膨脹的債務規模與擴張性的經濟政策,也爲金價上漲添了一把火。交易員對歐美貿易戰的擔憂捲土重來,而週二日本債市的拋售潮,更是將該國長期國債收益率推至歷史極值。

分析師表示,這些市場基石的穩定性,以及監管這些市場的機構的公信力,或將決定黃金未來的走勢。

道明證券策略師丹尼爾・加利(Daniel Ghali)週二向客戶表示:“黃金的漲勢,本質上關乎市場信任。目前來看,信任雖已出現裂痕,但尚未徹底崩塌。一旦崩塌,金價的上漲勢頭將持續更久。”

利率持續走低

美聯儲的降息舉措壓低了政府債券和現金的收益率,這也是推動投資者湧入黃金市場的重要原因。

2022年,爲應對新冠疫情期間的高通脹,美聯儲開啓加息週期,超高安全性的美國國債成爲極具吸引力的投資標的。利率開啓上行通道前的2022年初,貨幣市場基金(主要投資於國債)的資金規模約爲5.1萬億美元,而到去年年底,這一數字已飆升至7.7萬億美元。

如今,政府債券和貨幣市場基金的收益率走低,吸引力有所下降——倘若特朗普的訴求得以實現,美聯儲進一步降息,其收益率還可能繼續下行。

美國國債這類無風險資產的收益率下降,降低了持有黃金的機會成本。儘管黃金本身不產生收益,但其上漲潛力卻要大得多。

只要貨幣市場基金中龐大的資金池有一小部分轉向黃金,就可能對金價產生巨大的推動作用。高盛分析師測算,持有黃金的交易所交易基金(ETF)僅佔美國私人金融投資組合的0.17%,而若該比例因資金買入(非金價升值)每提升0.01個百分點,金價就將上漲1.4%。

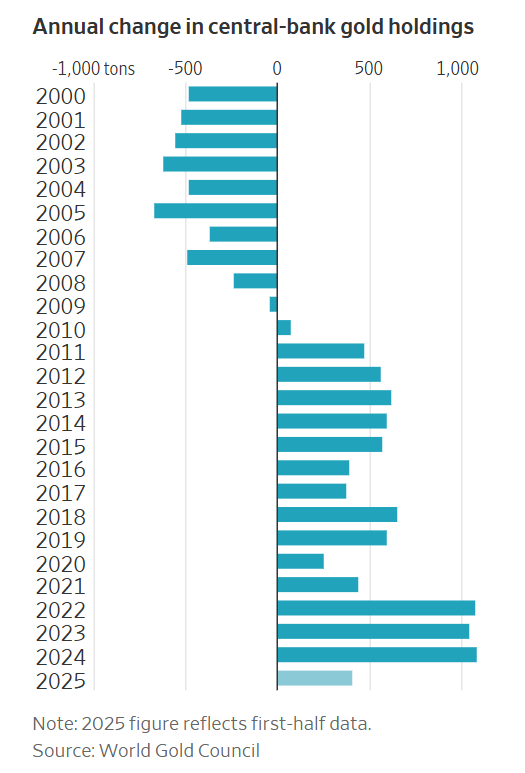

各國央行大舉購金

與此同時,普通投資者還需要與一類“不差錢”的黃金買家競爭——各國央行,對它們而言,金價高低通常並非考量因素。

多年來,各國央行一直是黃金的淨賣出方,而2010年美國次貸危機引發全球金融危機後,央行重新評估自身風險,轉而成爲黃金淨買入方。2022年,各國央行的購金步伐進一步加快。

彼時,西方因俄烏衝突而對俄羅斯實施制裁,與西方關係緊張的國家的央行,開始大舉減持美元資產、增持黃金,因爲黃金不受外部勢力的管控。

其他一些西方國家的央行也在增持黃金,比如波蘭國家銀行,其向來是黃金的激進買家,週二該行又批準了另一筆大額黃金採購。這些央行希望通過增持黃金這一無主權債務風險的資產,維護本國貨幣的穩定。

世界黃金協會研究主管胡安・卡洛斯・阿蒂加斯(Juan Carlos Artigas)表示:“各國央行買入黃金,並非單純看中其價格表現,而是看重其在外匯儲備中所能發揮的作用。黃金是對沖風險、實現儲備多元化的絕佳工具。”

股市估值高企

與金價一樣,股市基準指數也在不斷刷新歷史新高,但其畸高的估值讓投資者倍感不安。

衡量股票估值最常用的指標是市盈率,其中一種廣爲使用的指標是週期調整市盈率(CAPE ),該指標基於分析師對企業未來利潤的預測。數據顯示,過去100年間,美股估值僅在一個時期高於當前水平——2000年互聯網泡沫破裂前夕。

科技股再次成爲股市的主要擔憂來源,英偉達(NVDA)、特斯拉(TSLA)、亞馬遜(AMZN)等少數科技巨頭的走勢,足以牽動標普500指數的漲跌,其餘490多隻成分股的表現則無足輕重。

例如週二,被稱爲“七大科技巨頭”的個股悉數收跌,總市值蒸發6830億美元,拖累標普500指數大跌2.1%。與此同時,代表小盤股的羅素2000指數僅下跌1.2%,連續第12個交易日跑贏標普500指數,這一現象也反映出投資者正尋求大型科技股之外的其他投資標的。

漲勢慣性加持

黃金後市繼續走高的可能性極大,單是其漲勢本身具有的長期持續性,就足以支撐這一判斷。花旗分析師的數據顯示,在2025年之前的六個黃金期貨年度漲幅至少達到20%的年份裏,有五年金價次年均繼續走高,平均漲幅超15%。

這一規律在2025年依然成立:繼2024年大漲27%後,2025年金價又飆升65%。