鮑威爾能否“硬剛”到底?市場已經押注美聯儲“不屈服”

今年以來,關於美聯儲獨立性的博弈已升級多個層級,但這家全球最重要的央行幾乎沒有妥協的跡象——如今它還獲得了最高法院與資深政客的支持。

這種支持是否讓美聯儲有底氣強硬抵制“加速降息”的壓力,將成爲本週的核心考驗。

美聯儲主席鮑威爾即將卸任,本月他因美聯儲大樓翻新事宜面臨刑事訴訟威脅,此舉顯然激怒了他。鮑威爾就美聯儲獨立性問題的表態愈發尖銳,稱特朗普政府對他的攻擊只是逼迫美聯儲大幅降息的“藉口”。

本週的聯邦公開市場委員會(FOMC)會議幾乎肯定不會開啓加速寬鬆週期。但鮑威爾如何規劃未來的政策路徑、如何回應政治壓力相關問題,或許是此次會議的核心看點——尤其是在美國總統特朗普極有可能在這場爲期兩天的會議期間,宣佈接替鮑威爾的人選的情況下。

北京時間週四將迎來今年首次美聯儲政策決議,市場幾乎不認爲該央行會在2026年初如此快地再次下調借貸成本。

去年年底美聯儲已連續三次追加降息,市場普遍預期此次會議將再度暫停降息。強勁的經濟增長、仍高於目標的通脹水平、穩定的失業率、活躍的金融市場以及整體寬鬆的金融環境,均凸顯了維持利率穩定的合理性。

由於多數美聯儲政策制定者認爲,央行當前的政策立場已處於或接近中性水平,眼下啓動經濟刺激的理由並不充分——尤其是今年財政政策將發力,且加徵關稅對物價的影響仍存在不確定性。

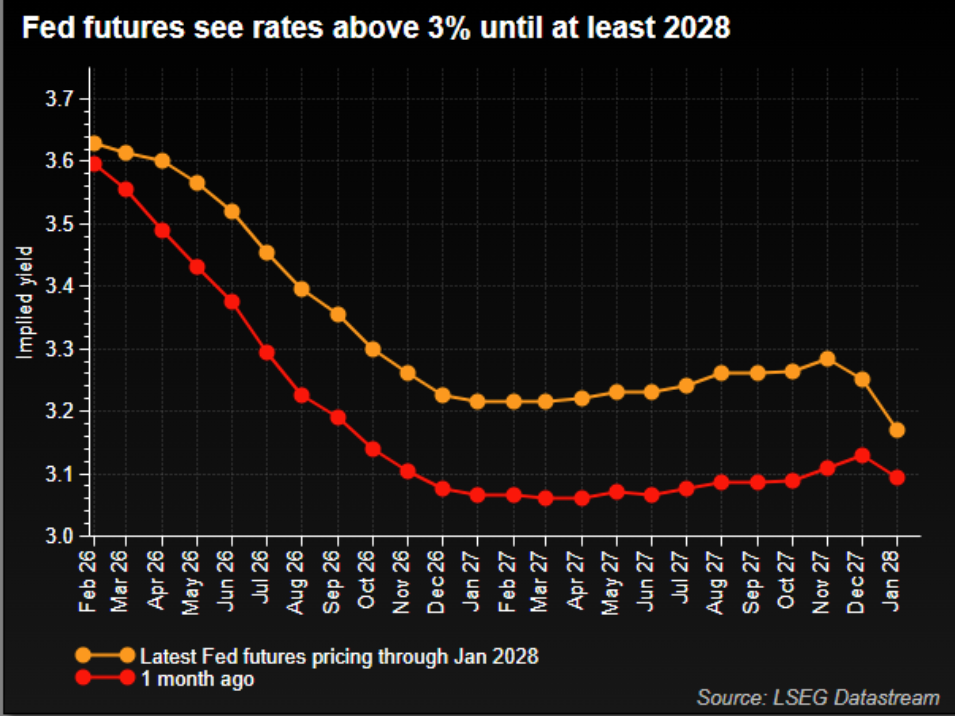

美聯儲政策制定者上月的普遍觀點是,2026年可能僅會再降息一次。儘管政治層面噪音不斷,但年初曾押注兩次降息的金融市場,正逐漸向這一觀點靠攏。期貨市場已將全年降息預期下調至僅44個基點,下一次降息的預期直至7月才完全定價。

這與特朗普要求的大幅降息,以及他最新任命的美聯儲理事、前經濟顧問斯蒂芬·米蘭(Stephen Miran)提出的“今年再降息150個基點”的主張相去甚遠。

美聯儲的“政策反應函數”

這一切引出了一個長期存在的問題:爲何市場對“特朗普任命新美聯儲主席”或“進一步任命美聯儲理事”的擔憂,未引發利率期貨市場更劇烈的重定價?畢竟,若陷入困境的美聯儲理事莉薩·庫克(Lisa Cook)最終被迫離職,或是鮑威爾在5月主席任期結束時退出理事會,都可能出現職位空缺。

但目前來看,市場仍認爲,截至2027年底,美聯儲當前3.62%的政策利率不會低於3.2%。

強勁的GDP增長以及對勞動力市場崩潰的擔憂緩解,仍是核心影響因素——儘管特朗普團隊也關注到了這些情況,卻堅稱無論如何都需要加速降息。

不過,上週最高法院就庫克案舉行的聽證會,凸顯了市場的平靜態勢。大法官們多次警告,若在庫克仍在爲法律訴訟辯護期間將其解僱,將損害美聯儲的獨立性。

即便是保守派大法官佈雷特·卡瓦諾(Brett Kavanaugh)也表示,若美國總統以如此低的門檻解僱她,“即便不會徹底摧毀美聯儲的獨立性,也會使其被削弱”。

值得注意的是,在大選年,國會部分共和黨人也對“可能起訴鮑威爾”一事給美聯儲獨立性帶來的風險表示猶豫。

本週,鮑威爾將憑藉其對“獨立性”的全新直言不諱立場成爲焦點——這一姿態甚至可能引發市場猜測,他或許會拒絕在5月退出理事會。從權利層面而言,他完全可以這樣做,因爲其理事會常規任期將持續至2028年,不過對於卸任主席而言,留任理事這一做法並不常見。

這一切都支撐著市場的一種觀點:政治壓力不會在短期內改變美聯儲現有的政策思路,只有經濟形勢出現重大轉變,纔會促使其調整政策。市場的降息押注僅在鮑威爾2028年1月理事會任期結束後纔再次升溫。

摩根士丹利首席全球經濟學家塞思·卡彭特(Seth Carpenter)在上週庫克聽證會前撰文稱,除非最高法院做出裁決,允許特朗普對美聯儲理事會進行全面調整,否則美聯儲的“政策反應函數”不太可能突然發生實質性變化。

但他補充道:“我們不應忽視新美聯儲主席的重要性。”

“更大的問題在於,當經濟數據變得更難解讀時——尤其是在強勁增長持續但勞動力市場疲軟的情況下,新主席將如何引領委員會制定政策。”

美聯儲會議決議極少會讓位於圍繞機構自身未來的權術博弈,而此次會議正是如此。

本文觀點來自路透社專欄作家Mike Dolan。