美聯儲的“漸進式瘦身”:爲什麼說沃什可能比市場預期更溫和?

花旗集團的策略師表示,美聯儲主席提名人凱文·沃什(Kevin Warsh)可能會採取漸進方式來縮減央行6.6萬億美元的資產負債表,以避免重新點燃貨幣市場的緊張情緒。

這些策略師表示,美聯儲任何試圖恢復縮減資產負債表的舉動——即所謂的量化緊縮——都可能使12.6萬億美元的回購市場再度面臨壓力。美聯儲已於去年12月暫停了該進程,當時回購市場利率——銀行間爲滿足日常需求進行借貸的利率——大幅飆升。

策略師Alejandra Vazquez Plata和Jason Williams寫道:“考慮到回購市場去年經歷的巨大波動,重啓量化緊縮的門檻相當高。可以推定,聯邦公開市場委員會(FOMC)更傾向於避免2025年10月的情況重演,轉而選擇採取漸進方式進行資產負債表管理。”

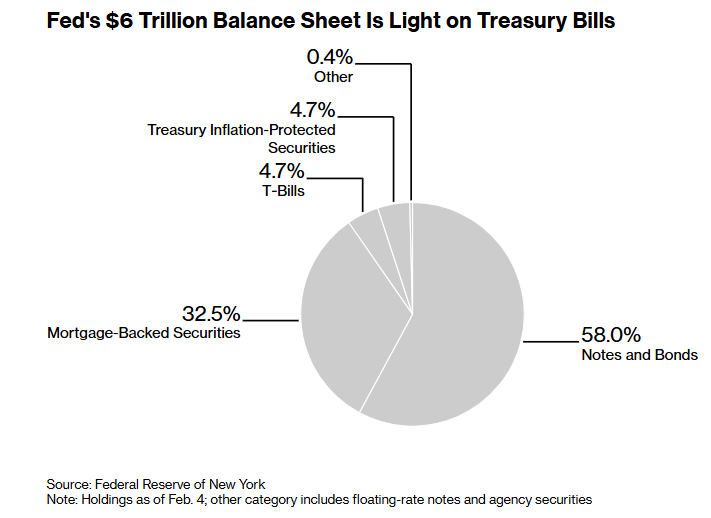

前美聯儲理事沃什一直呼籲大幅縮減央行在金融市場的影響力。此前,在全球金融危機和新冠疫情時期,通過連續多輪資產購買,美聯儲的資產負債表規模急劇膨脹。在2022年6月的峯值時期,美聯儲的資產負債表已從大約二十年前的僅8000億美元膨脹至高達8.9萬億美元。

美聯儲在去年底政府借款增加後停止了縮減其資產負債表。政府借款增加與縮表相結合,通過從貨幣市場抽走資金,造成了明顯的流動性緊縮。隨後,美聯儲轉向每月購買國庫券,試圖將準備金重新注入金融系統。

然而,花旗策略師認爲,由沃什領導的美聯儲仍有選項來縮減其影響。通過將較長期限的國債持倉展期爲短期債務,作爲“阻力最小的路徑”,可以縮短其持倉的加權平均期限。他們表示,這位未來的主席可能在決策者中達成共識,同時優先爭取委員會對降息的支持。

花旗策略師表示,美聯儲也可以選擇降低每月約400億美元的國庫券購買速度,或完全停止購買。其他選項包括允許其持有的抵押貸款支持證券自然到期縮減。

花旗的分析顯示,即使美聯儲最早在6月停止購買,到2026年12月,準備金水平也不太可能顯著下降。他們預計政策制定者將從4月中旬開始至今年剩餘時間內,將每月購買速度減少至約200億美元。

紐約聯儲的公開市場操作部門預計,準備金管理購買將在未來幾個月保持高位,以抵消4月稅收季節期間非準備金負債預期的大幅增加。之後,總購買速度可能會顯著降低。

去年12月的FOMC會議紀要顯示,與會者傾向於購買國庫券,以便美聯儲的資產組合構成開始轉向與未償國債類似的結構。

花旗策略師表示,中國財政部可能會樂於接受美聯儲對國庫券的額外需求來源,並更傾向於增加短期債務發行,同時推遲增加長期附息債券的發行。

“因此,我們預計附息債券發行的增加將在2026年11月開始,存在推遲至2027年2月的風險,”他們寫道。