數據已支持加息,市場爲何只死磕美聯儲降息?

美聯儲需要滿足什麼條件纔會加息?如果只看經濟因素,答案很可能是:根本不需要太多條件。

但當前市場辯論的焦點,卻完全圍繞今年會降息幾次展開——這一點理應讓投資者和政策制定者都保持警惕。

眼下,支持加息的理由,與支持暫停降息、維持寬鬆傾向的理由同樣充分,甚至可能更充分。

但正如即將卸任的美聯儲主席鮑威爾上月所言,在擁有19名成員的聯邦公開市場委員會(FOMC)中,沒有人認爲下一步會加息。

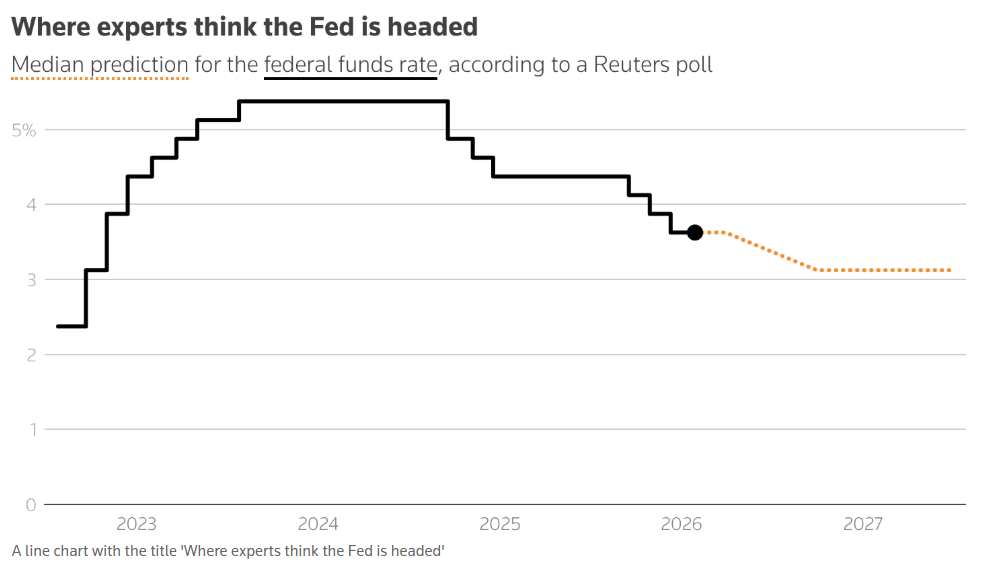

利率期貨交易員已清晰接收到這一信號,依舊預計美聯儲在12月前降息兩次(各25個基點),甚至仍留有第三次降息的空間。

對照最新經濟數據與前景來看,這一立場相當鴿派。

經濟數據足以支持更平衡的政策立場

以就業數據爲例。美聯儲去年年底降息75個基點,理由是爲勞動力市場走弱提供“保險”。

但週三公佈的1月數據顯示,勞動力市場正在企穩,正如鮑威爾此前所言。就業增長幾乎是預期的兩倍,失業率下降,薪資增速略高於預測。

當然,事情並非如此簡單。年度基準修正數據顯示,截至去年3月的一年裏,美國新增就業人數比此前估計少了近90萬人,且失業率之所以被壓低,僅僅是因爲勞動力供給增速大幅放緩。

但勞動力市場整體正在企穩,且無論原因如何,失業率仍處於4.3%的低位。

如果勞動力市場風險正在下降,還有什麼理由支持繼續降息?

另一方面,通脹水平較美聯儲2%的目標高出約1個百分點,且已連續五年超標。

與此同時,特朗普政府“大而美法案”帶來的財政刺激將在今年集中發力,疊加人工智能領域鉅額資本支出熱潮。

更重要的是,當前金融環境處於多年來最寬鬆狀態,GDP年化增速高於潛在水平。

特朗普提名接替鮑威爾的凱文・沃什(Kevin Warsh)曾表示,AI推動的生產率提升有助於壓低通脹,併爲美聯儲降息創造空間。

但強勁的生產率也意味著更快的經濟增速,因此也意味著更高的中性利率(r-star)。正如鮑威爾上月所說,美聯儲當前政策利率可能已處於中性區間。

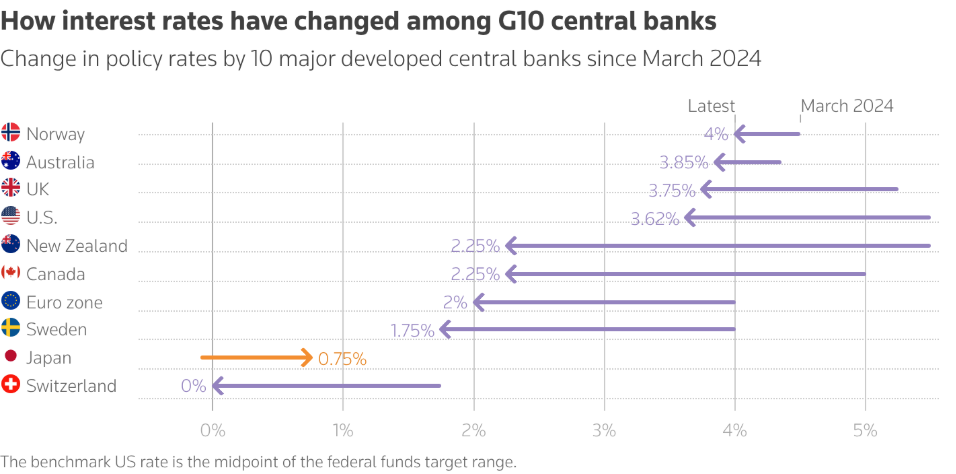

利率要比瑞士還低?

在合理情景下,什麼因素會讓美聯儲轉向加息傾向?或者換句話說,需要發生什麼,才能讓金融市場開始定價美聯儲下一步行動是加息的可能性?

是通脹突破3%?失業率跌破4%?還是GDP明確進入繁榮增長?

真正令人擔憂的是:美聯儲當前、尤其是未來被感知到的鴿派傾向,並非基於數據,而是源於政治。

特朗普政府對美聯儲的持續攻擊,加劇了央行被政治操控的觀感;而5月由特朗普提名的新人取代鮑威爾,只會進一步強化這一認知。

不可否認,特朗普明確想要低利率。

“我們應該成爲全球利率最低的國家,”特朗普本週對福克斯商業表示,“瑞士差不多是最低的。這個國家應該擁有全球最低的利率。”瑞士的基準利率爲0%。

特朗普近期還開玩笑說,如果沃什今年不降息,他會起訴沃什。隨後他稱這只是玩笑。

但考慮到其政府正試圖解僱一位美聯儲理事,且司法部已對現任主席啓動刑事調查,並非所有人都會將其視爲輕鬆調侃。

特朗普上週接受NBC採訪時的表態顯然不是玩笑:如果沃什表現出想加息的傾向,“他根本得不到這個職位”。

當然,主席只是每次政策會議12名投票委員之一,今年FOMC內部鷹鴿陣營可能相對平衡,且美聯儲仍自稱是獨立機構。

但現實是:市場無法再僅依據數據來定價利率變化,而必須越來越多地考慮政治干預的預期。這對所有參與者而言,都是一個令人不安的處境。

本文來自路透專欄作家Jamie McGeever。