一週展望:伊戰第二週!油價衝100,黃金驚現破位,兩大數據來

投資者正等待一個關鍵問題的答案:美國與伊朗的衝突會迅速解決,還是會演變成一場持久戰?美國的經濟前景取決於此。

亞特蘭大聯儲的GDPNow模型對第一季度經濟增長的最新預測週五降至年率2.1%,自週一以來就從3.0%下降了近三分之一。增長放緩的同時,就業市場正在走弱,通脹仍頑固地高於美聯儲2%的目標。本週石油市場的動盪使問題更加複雜。

Wolfe Research的Stephanie Roth本週強調了伊朗衝突中的最大風險在於能源,指出油價每上漲20美元,可能使美國GDP受損0.1%,整體通脹攀升0.4%。

圍繞未來走向的不確定性導致本週市場劇烈波動。

本週石油和天然氣價格大幅上漲,但仍遠低於俄烏衝突爆發後不久所創下的高點。週五有跡象表明,油市最初的平靜正在消退,布倫特原油價格飆升至每桶90美元以上,本週漲幅超過四分之一。不過,與一些對全球經濟發出警告信號的燃料相比,其漲幅顯得相形見絀。本週全球部分地區柴油價格上漲超過50%,航空燃油價格突破每桶200美元。歐洲天然氣價格上漲了近三分之二。

與此同時,美國勞工統計局週五非農報告稱,2月非農就業人數減少9.2萬,遠低於增加5.9萬的市場預期。此外,失業率從4.3%小幅升至4.4%。受此數據影響,芝商所FedWatch工具預測美聯儲連續三次會議維持政策不變的概率降至60%,黃金價格在週末前保持穩定,但周線下跌。

中東地緣政治的爆發給已經面臨人工智能干擾壓力的市場帶來了新的壓力,拋售席捲了各個地區和資產類別。美國債券跌幅創去年關稅暴跌以來最大跌幅,標普500指數遭遇去年10月份以來最大單週跌幅。新興市場股市跌幅更大,創下2020年以來最大跌幅。 但相比之下,美國市場仍保持其全球領先地位,大型科技股重拾升勢,軟件股在上月慘跌後出現反彈。韓國市場則在波動劇烈的日子裏大幅下挫。

隨著美伊戰爭進入第二週投資者屏息以待!以下是新的一週裏市場將重點關注的要點(均爲北京時間):

重要事件:美以伊戰爭進入第二週

週五伊朗局勢進一步惡化。在特朗普要求伊朗“無條件投降”後,布油突破90美元,美國股市應聲再度下挫。市場甚至擔憂未來幾周油價可能飆升至每桶150美元。卡塔爾能源大臣週五表示,如果油輪無法通過霍爾木茲海峽導致油價飆升,將“拖垮全球經濟”。

Catalyst Funds投資組合經理Charlie Ashley表示:“這完全取決於衝突持續多久。如果是一場曠日持久的戰爭,導致能源價格長期飆升,那肯定會產生更廣泛的影響,市場將不得不做出調整。”

1、對油價的影響:多家機構預測油價數日內將破100美元!

全球能源市場有史以來最大的動盪之一已持續一週,油價仍遠低於前幾次危機時的水平。但越來越多的能源高管和交易員警告稱,戰爭每持續一天,世界就離一個臨界點更近了一步——有幾位預測,幾天內原油價格就會達到100美元。

霍爾木茲海峽的船舶交通幾乎完全停止,這使得長期以來被認爲是能源市場最壞的情況成爲了現實。海灣地區閒置的超級油輪數量正在減少,這加速了不得不削減更多產量的時刻。

不過,四家不願透露姓名的大型貿易公司高管表示,市場對霍爾木茲海峽長期關閉的可能影響仍然過於自滿,並預計油價可能在幾天內觸及100美元,除非敵對局勢有所緩和。

實物能源市場已經出現壓力跡象,中東和亞洲煉油廠的減產導致柴油和航空燃油等產品價格飆升。Rapidan能源集團總裁Bob McNally表示,“一旦市場接受霍爾木茲海峽關閉是一個持續數週的事件而不是短暫的中斷,我們預計布倫特原油價格將在未來幾天到幾周內達到每桶100美元及以上。”

可以肯定的是,市場的命運取決於衝突的軌跡,任何解決戰鬥或解除霍爾木茲海峽封鎖的跡象都將導致油價再次暴跌。但就目前而言,在戰爭繼續激烈的情況下,解決霍爾木茲瓶頸的希望不大。

伴隨這輪漲勢,市場廣泛關注的相對強弱指標RSI顯示原油期貨已嚴重超買。截至週五,原油期貨RSI已攀升至88.94,這是自1990年8月7日(伊拉克入侵科威特後不久)以來的最高水平。原油RSI上一次突破70是在2025年6月13日,當時以色列對伊朗發動導彈襲擊。價格在一週後見頂,RSI迅速回落至70以下,直到本週纔再次突破這一關口。但技術分析領域認爲這次不會。

有一種觀點認爲,“超買”與其說是一種狀態,不如說是一種能力——即能夠達到超買水平恰恰說明潛在趨勢強勁。歷史經驗表明:除非動能急劇下降導致RSI無法站穩70上方,否則漲勢可能還會持續一段時間。

CIBC Private Wealth Group的高級能源交易員Rebecca Babin表示:“市場100%沒有做好應對長期衝突的準備。”

高盛分析師週五晚表示,該行的油價預測存在“巨大的上行風險”,理由是霍爾木茲航運的限制比預期更嚴格、沙特將原油出口轉移到紅海港口的能力有限,以及長期衝突的風險。“我們現在認爲,如果到下週還沒有出現解決方案的跡象,油價可能會超過100美元。油價可能需要比歷史和關注波斯灣出口的簡單模型所顯示的更快地達到需求破壞水平。”

分析師指出,此次“前所未有”的供應衝擊比俄烏衝突後幾周內最嚴重的供應削減還要大17倍。

由於沒有結束敵對行動或解除霍爾木茲海峽封鎖的跡象,能源市場準備迎接一個令人擔憂的週末。TWG Global執行合夥人、拜登總統前高級顧問Amos Hochstein在談到霍爾木茲海峽時表示:“週日晚上,當石油再次開始交易時,如果海峽仍然關閉,我認爲油價飆升將會更加嚴重。”

2、對降息的影響:滯脹幽靈重現,美聯儲陷入兩難

近期數據表明,美聯儲將不得不解決通脹上升和就業下降的問題,以抑制滯脹的可能性。一方面,疲軟的勞動力市場爲6月降息打開了大門,但通脹上升意味著他們可能不得不像3月的預期那樣袖手旁觀。這本質上取決於美伊之間的戰爭何時結束以及油價能以多快的速度回落到合理水平。

如果油價持續高於90美元,霍爾木茲海峽繼續處於事實上的關閉狀態,那麼通脹壓力將持續抵消上週五非農短暫提振的降息預期。

美聯儲理事沃勒在彭博電視臺表示,他預計戰爭不會對通脹產生持續影響。

舊金山聯儲主席戴利向CNBC表示,就業疲軟表明風險依然存在。

法國巴黎銀行的Andy Schneider表示,雖然最新的非農就業統計發生在伊朗衝突之前,但油價飆升增加了能源通脹走強的可能性。

摩根士丹利的Michael Gapen表示:“即使油價維持溫和上漲, 也只會對美國整體通脹產生短暫影響,對美國核心通脹的影響微乎其微,美聯儲可以忽略這些,但如果通脹一直高於目標,即使是溫和的油價壓力也可能會推遲降息。”他說,在沒有第二輪效應或通脹預期上升的情況下,美聯儲加息的門檻很高。他指出,油價大幅上漲可能會削弱經濟活動,起到不確定性衝擊的作用,並促使降息。

eToro的Bret Kenwell表示,如果勞動力市場繼續失去動力,它將成爲一個更加微妙的背景——尤其是在地緣政治不確定性上升、能源價格可能成爲加油站的附加稅的情況下。“這可能不會改變美聯儲本月的決定,但就業市場明顯走弱是一種趨勢,可能會在2026年將美聯儲拉向更溫和的方向。不管利率如何,不斷惡化的就業市場都不是投資者想看到的。”

3、對黃金的影響:戰爭溢價去哪了?技術派警告上升楔形破位

本週美以聯合打擊伊朗後,貴金屬在震驚和焦慮中坐上過山車。到週五收盤時,黃金正處於四日盤整格局的上緣,收於每盎司5174.59美元。受強勢美元及美聯儲貨幣政策前景不明的持續挑戰,本週累跌2%,錄得5周以來的首次周線下跌。

接下來,如果通過加強霍爾木茲海峽安全措施恢復航運,或通過特朗普政府幹預導致油價大幅回調,通脹壓力可能受限。在這種情況下,投資者可能會重新評估6月降息的概率,從而引發美元拋售並推高金價。

相反,如果中東衝突加深導致油價進一步上漲,則將利好美元,使金價持續承壓。然而,鑑於黃金的避險屬性,做空黃金仍具風險。雖然目前市場重心在能源價格和美聯儲政策前景,但若市場開始擔憂衝突長期化引發的美國滯脹風險,敘事邏輯可能轉向黃金,屆時黃金有望取代美元成爲首選避險資產。

最新的Kitco News每週黃金調查顯示,華爾街尚未確定黃金的近期走向,而在金價疲軟的一週之後,主流投資者近期的看漲情緒已恢復到平均水平。

Asset Strategies International總裁兼首席運營官Rich Checkan表示:“向上。在投資者試圖辨別伊朗衝突對金價影響的一週之後,我看到投資者重新回到市場。他們很快就會意識到,戰爭溢價是金價轉瞬即逝的短期驅動因素,但基本面纔是長期驅動因素。”

“上漲,”Forex.com高級市場策略師James Stanley表示。“儘管這是艱難的一週,但仍堅持看漲偏見。到目前爲止,5000美元支撐位一直保持完好,我認爲這可能爲下週帶來頗具吸引力的價值佈局。”

Barchart.com高級市場分析師Darin Newsom表示,“上漲。市場會出現拋售,就像最近那樣,有些拋售的範圍會非常廣,但這並不改變市場處於長期上升趨勢的事實。偶爾的回調是由黃金(和白銀)短期內買盤減少造成的,但全球央行和長期投資者的新興趣最終會被激發出來。現在的問題是美國總統決定接下來轟炸誰。要記住加拿大有石油,這似乎是造成我們今天所見諸多情況的一個重要誘因。”

Adrian Day資產管理公司總裁Adrian Day表示,市場仍在消化伊朗戰爭的影響,但推動金價突破5000美元的長期驅動因素將很快重新顯現。

技術面有不同看法。Fxempire分析稱,黃金在上升楔形破位後,目前正於20日均線附近盤整,測試關鍵支撐位。此前的急劇回調暗示金價可能進一步走低。如果出現更大力度的反彈並突破週三高點5206美元,漲勢可能不會持續太久,空頭將重新掌控局面。活躍的交易者將關注價格反彈,視其爲楔形破位後進一步下跌的前兆。該形態的下軌以及5240-5250美元區域的階段性高點構成潛在阻力位。

根據楔形形態的量度跌幅計算,Fxempire分析稱,金價可能會進一步測試2月階段性低點4402美元附近的支撐區域。該區域也接近去年10月高點4381美元。當然,在觸及這一更低的價格區域前,需要先跌破上方一系列潛在支撐位。

50日均線位於4869美元,自去年8月重新收復後一直是上升趨勢的動態支撐。由於在此前的21.4%深度回調中,金價正是在50日均線附近獲得支撐,因此該均線已成爲趨勢的關鍵分水嶺。若金價決定性地跌破50日均線,將意味著跌破了關鍵的動態支撐指標。隨後,4842美元和4655美元這兩個回調低點將成爲監測重點。跌破每一個支撐位都將進一步確認近期上升楔形形態所構築的漲勢已經發生熊市反轉。

由於此前金價過度上漲,導致出現三天內從高點到低點21.4%的深度回調,整個調整過程可能需要一段時間才能完成。除了上述分析的情形外,金價也可能在上升通道上軌上方進一步盤整。從這個角度看,100日均線(目前位於4517美元)可能作爲通道上軌的參考線。

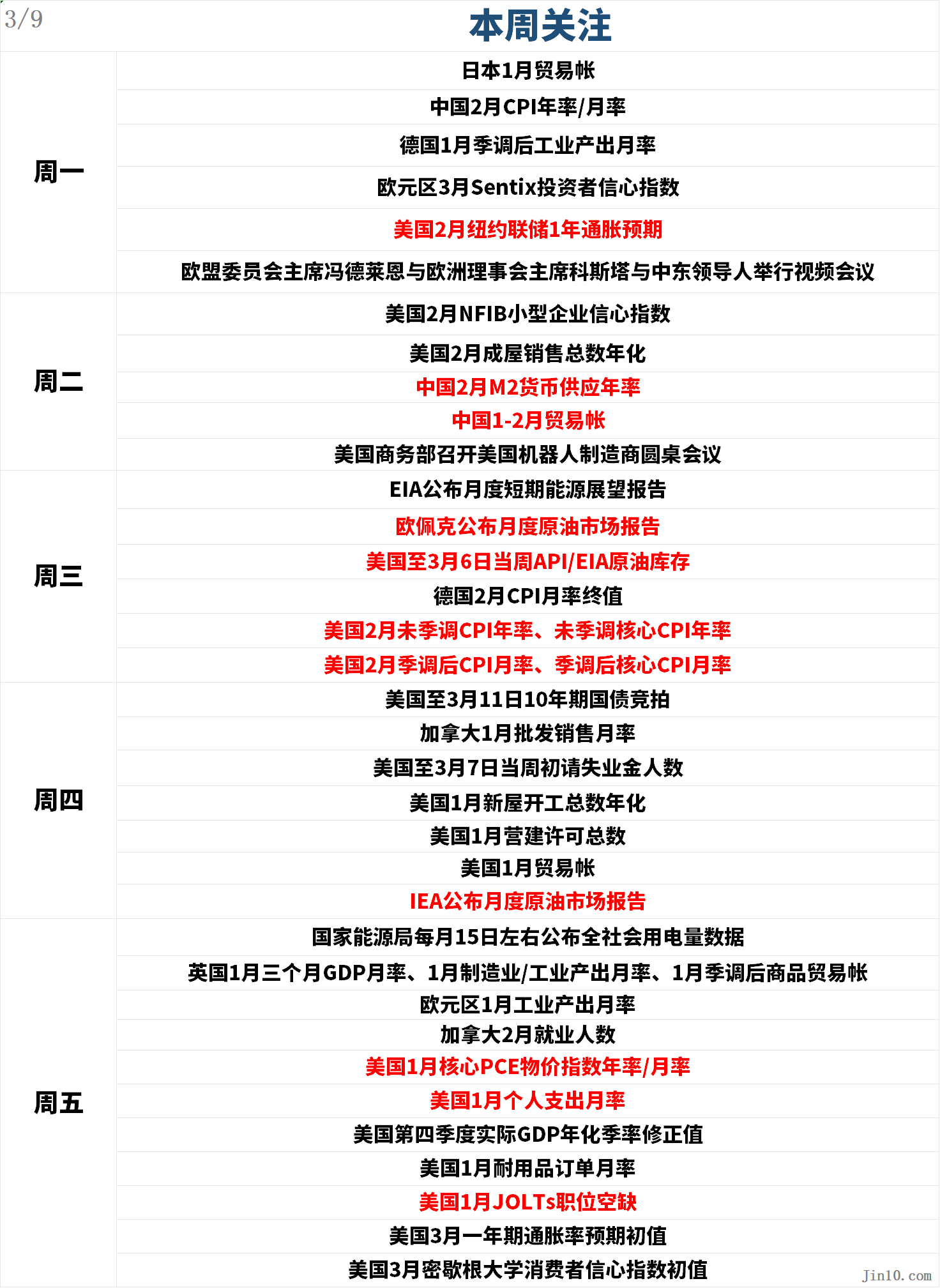

重要數據:美元正偷走“避險王冠”:下週CPI和PCE成關鍵變量

週一23:00,美國2月紐約聯儲1年通脹預期;

週三20:30,美國2月未季調CPI年率、未季調核心CPI年率;美國2月季調後CPI月率、季調後核心CPI月率;

週五15:00,英國1月三個月GDP月率、1月製造業/工業產出月率、1月季調後商品貿易帳;

週五20:30,美國1月核心PCE物價指數年率/月率、美國1月個人支出月率、美國第四季度實際GDP年化季率修正值、美國1月耐用品訂單月率;

週五22:00,美國1月JOLTs職位空缺、美國3月一年期通脹率預期初值、美國3月密歇根大學消費者信心指數初值;

在伊朗危機期間,投資者更青睞美元,而非國際現貨黃金等其他避險資產。

下週,美國經濟日曆將重點關注週三發佈的2月CPI及週五發佈的1月PCE。若核心CPI與核心PCE物價指數月率強於預期,可能進一步支撐美元;反之,若數據疲軟則可能拖累美元,助推現貨黃金反彈。

這場戰爭使得即將公佈的通脹數據更加引人關注,但下週出爐的數據均不會反映此次對伊戰爭帶來的油價衝擊。不過,它們都將爲未來趨勢指明方向,尤其是如果數據意外上行的話。

根據FactSet的共識估計,預計2月整體CPI同比將從2.3%小幅升至2.4%。核心PCE預計將保持在3.0%的水平。通脹走高疊加勞動力市場疲軟信號,也使利率前景變得更加撲朔迷離。週五的非農是五個月內勞動力市場第三次出現萎縮。

摩根士丹利財富管理首席經濟策略師Ellen Zentner在非農發佈後寫道:“勞動力市場顯著走軟支持降息,但考慮到油價長期高企可能再次引發通脹飆升的風險,美聯儲可能不得不選擇按兵不動。”這將使凱文·沃什在5月接替鮑威爾出任美聯儲主席時面臨更加艱鉅的任務。

週五晚間,美元指數連續第三個交易日在週二的寬幅區間內盤整。價格走勢表明交易員仍在評估油價上漲對通脹以及疲軟的美國非農的影響。這兩個事件都是對美聯儲政策的關鍵影響。

技術上,從日線圖來看,美元指數呈走高趨勢,同時在200日移動均線99.344和50日移動均線97.970的強側保持穩固地位。該指數也在下降趨勢線和上升趨勢線的強勢一側交易。這進一步支持了日益增長的上行傾向。

公司財報:股債雙殺的一週,擊碎了“股債對沖”的老劇本

Q4財報熱度猶存,下週關注理想汽車(02015.HK)、蔚來汽車(09866.HK)、富途控股(FUTU.O)、甲骨文(ORCL.N)等財報。

伊朗戰爭雖然令人不安,但本週並未讓華爾街崩潰。標普500指數目前仍較1月份創下的歷史高點相差不到3%,而10年期美國國債收益率徘徊在2024年以來的最低水平附近。相較之下,美國股市表現出頑固的韌性,本週每次下跌都有抄底資金入場。

相反,本週的美國市場表現暴露了旨在緩衝投資者免受混亂影響的多元化策略的侷限性。

整個一週,隨著油價飆升,以及供應中斷帶來的通脹衝擊推高而非壓低美國國債收益率(與危機的劇本相反),美國股市和債市反覆下跌。這是自去年4月關稅壓力以來美國股市和債市表現最差的一週,市場無法判斷更大的威脅是通脹還是經濟放緩。

週五,這種衝突加劇了:非農錄得疫情以來的最大降幅之一——就在油價突破90美元、私人信貸恐慌到來之際,投資者面臨著經濟萎縮和價格上漲同時出現的前景。

Research Affiliates首席投資官Que Nguyen表示:“戰爭不會創造贏家。只會產生相對的輸家。唯一可以躲藏的地方就是能源。”

這再次提醒人們老式資產配置技術的脆弱性。雖然更簡單的債券-股票組合在2025年帶來了穩定的回報,但近年來這種策略也經常失敗,比如2022年的熊市。Gavekal Research甚至認爲,在一個由供應驅動的價格衝擊時代,債券已經失去了作爲投資組合減震器的作用,建議投資者完全用貴金屬和能源來取代它們。

Natixis Investment Managers的投資組合經理Jack Janasiewicz認爲,此次暴跌反映出人們對滯脹的擔憂日益加劇,即能源成本上升會導致通脹復甦,侵蝕消費者錢包,從而減緩經濟增長。他最近籌集了現金,減持了新興市場和美國週期性股票。

戰前拖累軟件股下跌的人工智能支出疑慮並未消散——只是暫時被掩蓋。風險在於,投資者目前的持倉佈局仍基於對過去幾次經濟衰退的刻板印象——即債券仍能提供對沖,通脹仍是暫時的——而市場發出的信號表明,這兩個假設都已不再成立。

SimCorp投資決策研究董事總經理Melissa Brown表示,市場本週重新轉向科技股可能只是一種“短期反射”或技術性反彈,因爲幾乎沒有新的信息或結構性變化能實質性改變人們對人工智能驅動的顛覆性影響的擔憂。

有趣的是,本週科技股的優異表現讓傳統的防禦領域望塵莫及。市場分析師表示,其中一些防禦性行業的估值上升可能會引起擔憂。

施羅德投資管理公司多資產首席投資官Patrick Brenner表示,他的團隊一直青睞大宗商品等實物資產。

Catalyst Funds的Charlie Ashley表示,不確定的環境讓他轉向尋找市場中下行風險最小的領域。他說:“現在極難對任何結果做出概率判斷,因爲目標一直在變。我們能做的就是儘量規避那些具有非對稱下行風險的投資,同時將資金集中投向具有更好非對稱上漲潛力的領域。”