利率面臨雙向風險!美聯儲有兩種路徑釋放加息信號

儘管油價飆升引發通脹擔憂加劇,但這不會迫使美聯儲在本週加息;不過,在伊朗戰爭進入第18天的背景下,加息的可能性仍將成爲本次政策會議的焦點議題。

市場普遍預計,負責制定利率的聯邦公開市場委員會(FOMC)在台北時間週四凌晨結束爲期兩天的會議時,將維持政策利率在3.50%-3.75%區間不變。多數投資者與經濟學家仍認爲,美聯儲下一步政策調整仍將是降息,但自2月28日美國與以色列對伊朗發動空襲以來,市場對降息的信心已大幅削弱。

法國巴黎銀行經濟學家上週寫道:“我們認爲,FOMC轉向‘對稱政策傾向’——即加息與降息的可能性大致相當——是一個被嚴重低估的重大尾部風險。”自伊朗戰爭導致全球約五分之一石油貿易陷入停滯以來,這類猜測正愈發頻繁地出現。

德意志銀行經濟學家的表述更爲直接:“美聯儲會在2026年加息嗎?”

美聯儲釋放加息信號的兩種路徑

美聯儲決策者有兩種方式釋放加息的潛在信號。

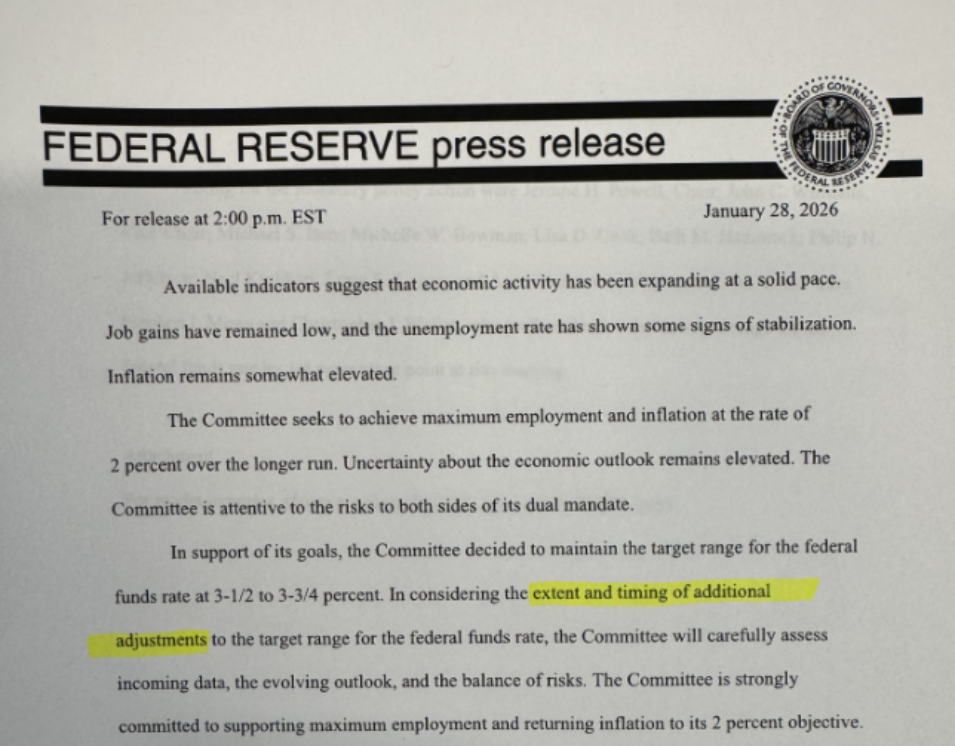

最明確但可能性較低的方式是,在週四凌晨2點發布的政策聲明中,集體表態下一步行動既有可能加息,也有可能降息。

更有可能的是在同日發佈的最新季度經濟預測中顯現,如果有一位或多位決策者認爲今年甚至明年有必要加息的話。

此舉無疑會招致美國總統特朗普的抨擊,他一直以來都在持續向美聯儲主席鮑威爾施壓,要求其降息。特朗普已提名前美聯儲理事凱文・沃什(Kevin Warsh)——他認爲沃什支持降息——在鮑威爾的主席任期於5月中旬結束後接任,但沃什的晉升之路仍存障礙。

通脹與就業雙重壓力,政策天平失衡

以美聯儲最青睞的通脹指標衡量,美國通脹已連續五年高於2%的目標水平。即便在伊朗衝突推動原油價格上漲約50%、美國汽油價格大幅飆升之前,多位美聯儲官員就已主張將加息納入政策選項。

油價上漲可能全面推高物價,這導致金融市場大幅押注:歐洲、亞洲等更依賴能源進口的地區的央行,將不得不通過加息來應對。與此同時,交易員削減了對美聯儲降息的押注,近期多家華爾街機構已推翻此前對美聯儲6月降息的預測,轉而認爲美聯儲將在更長時間內維持利率不變。

經濟學家將密切關注政策聲明的關鍵段落,尋找任何可能表明決策者對未來利率行動傾向發生轉變的措辭調整。

經濟預測或現“滯脹傾向”

美聯儲可能在通過簡單修改會後聲明,將焦點轉向加息可能性:刪除自去年9月啓動三次降息以來,聲明中一直保留的“額外降息”相關表述。

不過,主流觀點認爲,隨著去年關稅衝擊的影響消退,油價很難迅速且深度地滲透到龐大的美國經濟體系中,從而逆轉今年晚些時候通脹預期下行的趨勢。這使得今年加息的前景存疑,也讓美聯儲決策者本週集體開啓加息大門的可能性降低。

法國巴黎銀行經濟學家寫道:“我們的基準預測是,決策者目前會推遲這一調整,因爲美國勞動力市場似乎並未過熱,且戰爭的持續時間、嚴重程度及經濟影響均存在不確定性。”

政策制定者通常不會對可能短暫的大宗商品價格飆升做出反應。他們也可能持續擔憂勞動力市場韌性,尤其是在上月僱主意外裁員之後。油價上漲還可能拖累經濟增長——消費者在汽油上支出增加,便會削減其他方面的消費。

因此,分析師普遍預計,多數美聯儲決策者仍會預測今年至少降息一次。美聯儲理事斯蒂芬・米蘭(Stephen Miran)預計將在本週投出反對票,他更傾向於立即降息而非觀望。

一項針對前美聯儲決策者與工作人員的調查則更顯鷹派。該調查由杜克大學訪問學者、前《華爾街日報》記者約翰・希爾森拉思(John Hilsenrath)開展,27位受訪者中,13人認爲美聯儲應全年維持利率不變,6人呼籲加息,僅8人認爲降息合適。

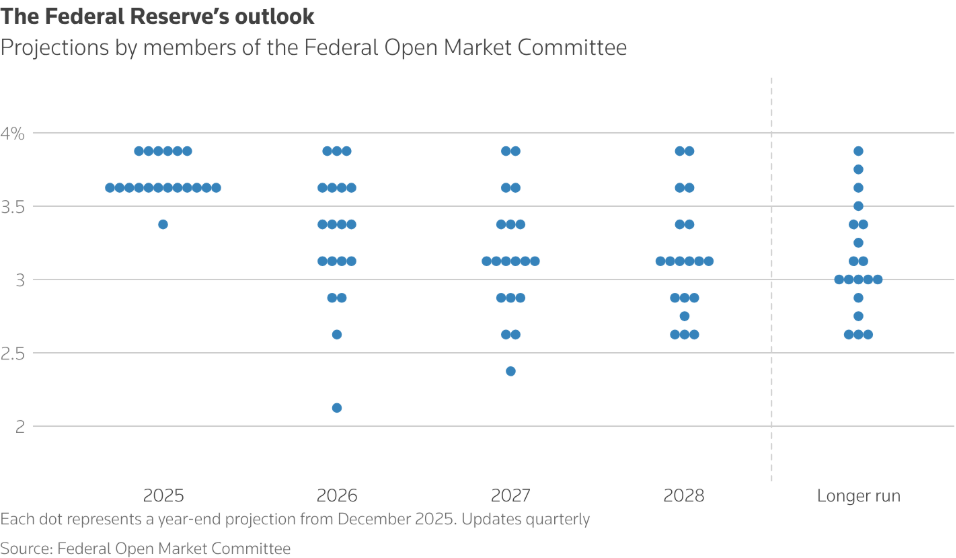

“點陣圖”或現分歧,滯脹隱憂凸顯

總體而言,預計美聯儲官員會將今年通脹預測上調至高於去年12月(上一次發佈預測)的水平,但同時也可能下調經濟增長預期、上調失業率預測。

這種令人擔憂的預測組合——芝加哥聯儲主席奧斯坦・古爾斯比(Austan Goolsbee)稱之爲“滯脹方向”,即經濟停滯與通脹高企並存——意味著美聯儲決策者在哪個問題需要優先採取行動上,可能仍存在嚴重分歧。

展現美聯儲利率路徑預期的“點陣圖”,或將展現這種分歧的激烈程度,可能會有一位或多位決策者在年底政策利率預測中標註更高水平。

畢馬威(KPMG)經濟學家戴安・斯旺克(Diane Swonk)表示:“支持降息的異議者會在今年剩餘時間預測更多降息,而部分更鷹派的與會者可能會預測加息。美聯儲促進物價穩定與充分就業的雙重使命之間的緊張關係,將體現在與會者的利率預測中。”