瑞銀警告:日元或跌至175,干預只會“耗盡外匯儲備卻無力迴天

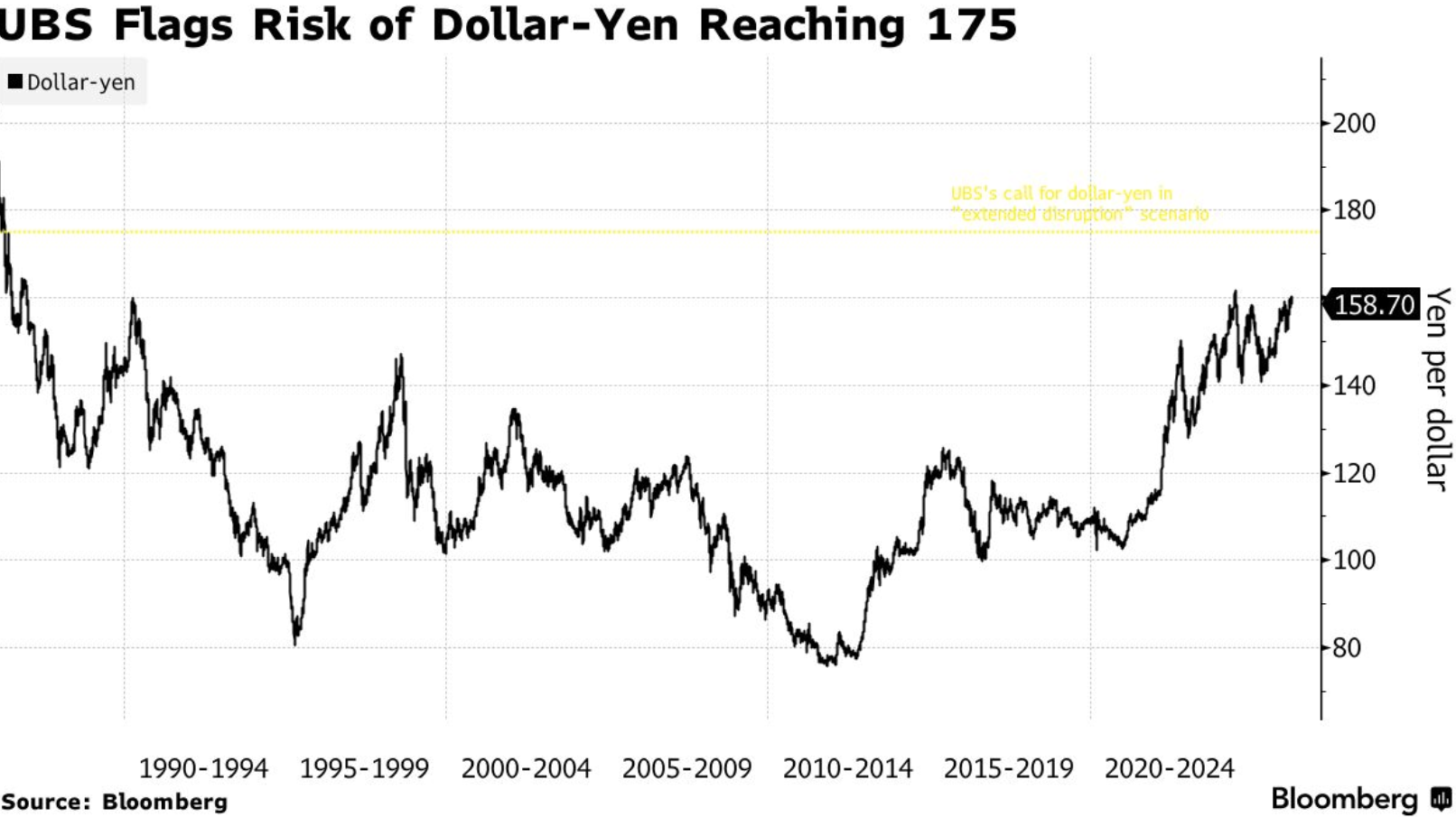

瑞銀集團(UBS Group AG)的策略師認爲,即便日本官員加大幹預言論力度,日元的跌勢仍將持續,他們預計在“長期動盪”的情景下,美元兌日元匯率到年底將達到175。

該集團的策略師沙哈布·賈利努斯(Shahab Jalinoos)等人在週三發佈的一份報告中表示,如果油價升至每桶150美元,“試圖通過外匯干預來控制通脹,可能反而會給市場提供一個更高的賣出日元的價格水平,結果是在耗盡外匯儲備的同時,未必能改變匯率走勢。”

他們補充稱,遏制通脹的努力可能更多依賴能源補貼等財政措施。

在此情景下,市場可能認爲,在全球滯脹環境下,日本政策制定者並無意阻止日元走弱,由此產生的貿易條件衝擊將推動美元兌日元大幅走高。

此番預測出爐之際,美元兌日元匯率上週五自2024年以來首次突破160關口,引發政策制定者發出日益強硬的警告。日本最高外匯官員三村淳發出可能採取“大膽行動”的信號,日本央行行長植田和男重申匯率變動是影響政策的一個因素。財務大臣片山皋月也表示準備採取應對措施,凸顯出日本對日元進一步走軟的高度警惕。

美以與伊朗的戰爭給日元帶來了新的壓力。日本幾乎所有能源均依賴進口,其中95%以上的石油進口來自中東,這使其極易受到該地區中斷的影響。油價上漲意味著日本必須爲能源進口支付更多費用,從而增加了對外匯的需求,導致日元貶值。

結構性因素也繼續發揮作用。日本的超低利率與美國和其他主要經濟體的利率差距仍然很大,這鼓勵投資者廉價借入日元並投資於海外更高收益的資產,對日元造成持續的拋售壓力。儘管日本央行在去年12月將利率提高至30年來的最高水平,但按照全球標準來看,利率仍處於較低水平。

過去十年左右日元的貶值幫助日本成爲數百萬外國遊客負擔得起的旅遊目的地,並提高了該國最大出口商的利潤。但在一個嚴重依賴進口能源和原材料的經濟體中,日元疲軟也推高了成本,加劇了家庭通脹,並擠壓了中國企業的利潤率。由此產生的生活成本緊縮導致了現任領導人高市早苗上任之前兩位首相的下臺。

除了中國形勢之外,日本政府可能想要採取行動還有另一個原因。美國總統特朗普多次批評日本疲軟的貨幣,認爲這給日本製造商帶來了不公平的貿易優勢。這個問題是在兩國之間的貿易談判中提出的。美國官員對日元過度疲軟很敏感。1月份,紐約聯儲代表美國中國財政部聯繫金融機構詢問美元兌日元匯率,此舉隨後引發日元大幅反彈。