一週熱榜精選:霍爾木茲重開且美伊談判在即?美聯儲權力交接恐現

行情回顧

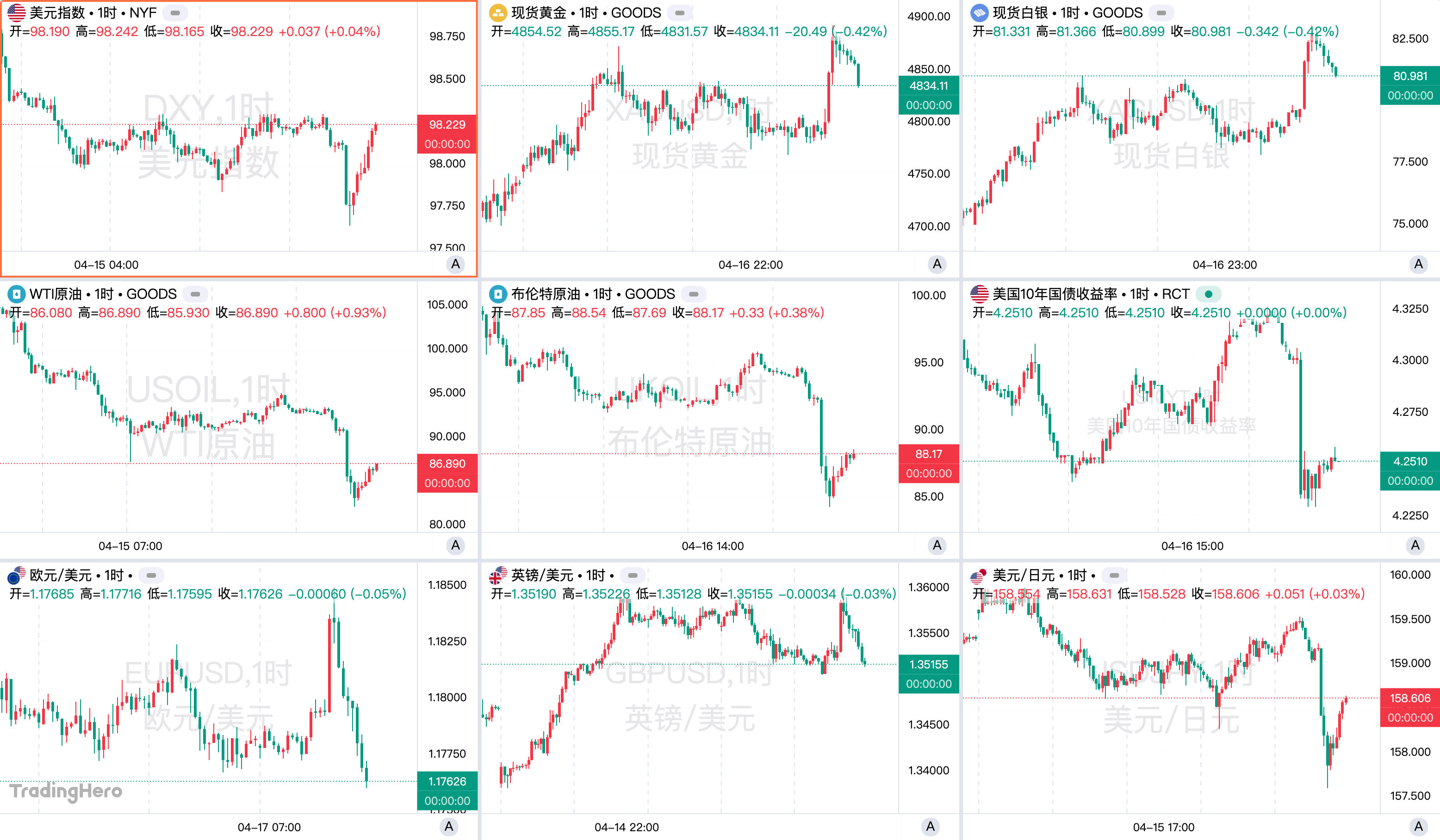

美元指數本週整體呈持續走弱態勢,連續多日下跌,周初失守99關口後一度回落至98下方,期間一度逼近2月底低位,主要受美伊局勢緩和預期、談判重啓信號影響,避險需求下降壓制。週五伊朗宣佈開放霍爾木茲海峽後,美指短線大跌但隨後收復跌幅,收於98.23,本週累計下跌0.44%,爲連續第三週收陰線。

現貨黃金整體呈震盪偏強走勢。週二強勢收復4800關口並錄得顯著漲幅,但隨後震盪回落,週五美伊雙方的積極表態再次推升金價,最終收於4834.11美元/盎司,連續第四周上漲。主線驅動在於地緣風險邊際緩和與美元走弱的博弈。

非美貨幣本週整體反彈,核心特徵是歐元、英鎊收復中東局勢升級後的部分失地,英鎊、歐元逼近七週高位,澳元則徘徊四年高位附近。周初風險貨幣曾受避險美元打壓,但隨著停火和談判預期升溫,資金迴流非美資產。

國際油價波動劇烈,週一受封鎖伊朗港口及地緣緊張影響一度大漲超10%,但隨後漲幅迅速回吐;週中因市場押注談判重啓、霍爾木茲海峽風險緩解,油價延續弱勢並探低。週五油價再次大跌,WTI 5月原油期貨單日收跌11.45%,本週累計下跌13.17%;布油6月期貨收跌9.07%本週累計跌5.06%。

美股整體維持強勢上漲趨勢,三大指數連續走高,納指和標普連續三天刷新歷史高位,標普首次站上7000點,納指更是創13連漲,錄得1992年以來最長記錄。整體來看,道指本週累計上漲3.19%,標普500指數上漲4.54%,納指上漲6.84%。

投行觀點分享

荷蘭國際認爲,黃金雖經歷拋售,但跌幅已部分收復,潛在需求依然強勁。瑞聯銀行重新增持黃金,預計年底金價或達6000美元。中信證券指出,本輪央行購金週期尚未結束,同時認爲金價存在由流動性驅動的反彈機會。

丹斯克銀行認爲,市場押注美伊停火及霍爾木茲海峽重開,油價將整體維持穩定。盛寶銀行指出,只要海峽仍是衝突焦點,油價將持續受到支撐。野村表示,油價上漲可能導致日本央行推遲加息。

澳洲聯邦銀行認爲,全球經濟放緩背景下,美元仍將受益。法興銀行表示,若伊朗局勢降級,歐元或進一步走強。三菱日聯認爲,亞洲貨幣整體仍處於弱勢區間。中金判斷,全球貨幣體系可能重構,美元長期或維持貶值趨勢。

一週大事記

1. 伊朗開放海峽,美軍封鎖繼續!談判有望數日內恢復?

週五,伊朗外長宣佈,鑑於黎巴嫩與以色列達成停火,伊朗在停火期間對所有商船開放霍爾木茲海峽,允許非軍用船隻通行。美國總統特朗普確認並強調,在協議正式達成前,不會解除對伊朗的海上封鎖。

科勒普數據顯示過去24小時有24艘船隻通過該海峽,但航運追蹤數據同時顯示週五晚間幾乎所有試圖通過的船隻均掉頭折返。伊朗伊斯蘭革命衛隊海軍指揮官稱,敵人在停火期間試圖穿越海峽已被迫撤退。

伊朗外交部稱美方海上封鎖違反停火協議,伊朗官員警告若封鎖持續將視爲破壞協議並再次關閉海峽,伊朗國內媒體對外長開放海峽表達擔憂。伊朗高級官員稱,解除對伊朗資產的凍結是開放海峽協議的一部分,但未提供具體時間表;伊朗議長表示“絕不放棄控制霍爾木茲海峽”,並稱特朗普7項社媒聲明“均不屬實”。

談判方面,雙方有望在數日內於巴基斯坦恢復會談,擬達成初步協議及諒解備忘錄,爲永久和平協議設定框架。美媒稱美方擬解凍200億美元資金換取伊朗放棄濃縮鈾,會談或於週日或週一在伊斯蘭堡舉行。

特朗普稱伊朗已同意停止支持真主黨和哈馬斯等代理組織,伊朗外交部發言人則表示“不支持美國官員及其媒體對伊朗核問題的提議”。伊朗拒絕將其濃縮鈾運往國外的方案,並稱賠償伊朗所受損失是伊美談判中至關重要的議題。海灣地區官員稱,特朗普迫切希望結束戰爭,或將接受更多妥協。

與此同時,地區停火安排亦在推進。美國方面稱,以色列與黎巴嫩達成爲期10天的停火協議,於週五凌晨零時正式生效。黎巴嫩政府對此表示歡迎,真主黨方面亦釋放出可能短期停火的信號,稱其行動將“視事態發展而定”。

以色列宣佈基本解除戰時限制,以防長稱以黎停火屬臨時措施,停火結束後將繼續解除利塔尼河以南真主黨武裝;內塔尼亞胡稱不會透露未來在黎巴嫩的具體行動細節,"尚未完成對黎巴嫩真主黨的行動"。黎巴嫩真主黨議會黨團表示“謹慎支持停火”,但強調停火必須是全面的。

在談判之外,軍事與安全局勢持續緊張。伊朗曾宣佈武裝部隊已做好全面防禦準備,軍隊處於高度戒備狀態,並警告不會允許任何入侵者撤離。伊朗軍方同時披露,在此前衝突後,其自殺式無人機產量已提升約10倍;伊朗高層還表示導彈系統已準備好打擊美國軍艦。

美國還在繼續強化軍事與經濟施壓。美國國防部長曾稱,若伊朗未達成協議,美軍已準備好重啓作戰行動;美國中央司令部維持對相關水域的巡邏與封鎖,並擴大對伊朗航運的限制範圍,將能源與關鍵工業品納入管控。美方將相關行動命名爲“經濟狂怒”,意在持續壓縮伊朗外部經濟空間。

2. 沃什聽證會定檔下週二,檢察官卻再度突擊造訪美聯儲工地

聯邦檢察官珍妮·皮羅辦公室檢察官週二未經通知突訪美聯儲總部裝修現場,但被拒之門外。此次調查聚焦總額達25億美元的翻新工程以及美聯儲主席鮑威爾的相關證詞,而法官此前已認定該調查意在“騷擾”鮑威爾。

同日,特朗普提名的美聯儲主席繼任者凱文·沃什確認聽證會定於4月21日舉行。然而,關鍵參議員蒂利斯重申,在相關調查問題解決之前將阻止提名推進,這一突訪事件可能進一步拖延確認進程。

本週,沃什已向參議院提交長達69頁的財務披露文件,正式推進提名程序。文件顯示,他與妻子簡·蘭黛的資產總額至少爲1.92億美元,實際規模顯然更高,遠超現任主席鮑威爾在2025年申報的1900萬至7500萬美元資產區間。若獲任命,沃什將成爲史上最富有的美聯儲掌舵人。

在披露文件中,沃什承諾,一旦獲得參議院確認,將剝離存在利益衝突的資產,並辭去聯合包裹服務公司(UPS)和韓國零售巨頭Coupang的董事職務。不過,他以“保密協議”爲由,拒絕披露包括“巨無霸基金”在內的超過1億美元持倉細節。美國政府道德辦公室已確認其目前“存在合規問題”,民主黨參議員伊麗莎白·沃倫也公開提出質疑,使即將到來的聽證會充滿不確定性。

若沃什未能在鮑威爾任期於5月15日結束前獲得確認,鮑威爾將以代理主席身份繼續履職。但特朗普再次公開表示,若鮑威爾在任期屆滿後仍繼續留任,將考慮將其解職。

政策層面,美聯儲理事米蘭本週表示,傾向於在年內降息三次,最終可能達到四次。他預計核心商品和住房通脹將持續回落,將通脹歸因於關稅“缺乏依據”,勞動力市場正在降溫,目前沒有推遲降息的必要。

他還估計中性利率可能低至2.5%,並對資產負債表規模可能扭曲市場表示擔憂,同時認爲私募信貸尚未構成系統性風險。

紐約聯儲主席威廉姆斯則指出,當前貨幣政策“定位良好”,能夠應對中東衝突可能帶來的持續性供給衝擊風險。美國財長貝森特也表示,理解美聯儲推遲降息的考量,並預計隨著核心通脹回落,將爲未來降息打開空間。

美聯儲理事沃勒表示,由於伊朗戰爭引發的能源衝擊,他對降息的必要性持謹慎態度。舊金山聯儲主席戴利認爲,對利率處於觀望模式,前景取決於伊朗衝突持續時間,以及高能源價格是否會更廣泛地滲透到通脹中。

在流動性操作方面,美聯儲已將4月至5月的準備金管理購買(RMP)規模從每月400億美元下調至250億美元,降幅接近四成,明顯超過華爾街此前預期的50億至100億美元縮減幅度,顯示流動性投放正加速退出。

3. 國民經濟實現良好開局:一季度我國GDP同比增長5.0%

國家統計局16日發佈數據顯示,一季度中國國內生產總值(GDP)334193億元,按不變價格計算,同比增長5.0%,比上年四季度加快0.5個百分點。

據新華社報道,農業生產形勢較好,工業生產增長加快,服務業較快增長。市場銷售有所加快,固定資產投資平穩增長,貨物進出口快速增長。居民消費價格漲幅擴大,就業形勢總體穩定,居民收入持續增長。

國家統計局副局長毛盛勇在16日國新辦新聞發佈會上表示,一季度主要宏觀指標增速回升,新動能快速成長,國民經濟實現良好開局。

毛盛勇同時稱,外部形勢更加複雜多變,國內供強需弱矛盾仍然突出,經濟向好基礎仍需鞏固。毛盛勇表示,下階段要堅持穩中求進工作總基調,實施更加積極有爲的宏觀政策,持續擴大內需、優化供給,做優增量、盤活存量,著力穩就業、穩企業、穩市場、穩預期,不斷鞏固拓展經濟穩中向好態勢。

4. 關鍵會議前釋放模糊信號,日本央行4月加息預期從70%跌到10%

日本央行行長植田和男近期一系列謹慎表態,顯著改變了市場對短期貨幣政策路徑的判斷。隨著其在關鍵政策窗口前避免釋放加息信號,市場原本高漲的加息預期快速降溫,4月加息概率明顯下降。

本週在華盛頓出席國際貨幣基金組織會議期間,植田和男強調,日本當前仍處於“實際利率偏低、金融環境寬鬆”的狀態,並指出通脹更多源於能源價格上漲等供給衝擊,而非需求擴張。

與此同時,他多次提及中東地緣衝突帶來的“雙重風險”:一方面推高能源價格並加劇通脹壓力,另一方面又通過惡化貿易條件對經濟增長形成拖累。在這種不確定性背景下,日本央行更傾向於維持政策靈活性,而非提前鎖定加息路徑。

與此前幾次政策調整不同,植田此次未延續“提前釋放信號”的溝通策略。在過去兩輪加息前,日本央行通常通過公開表態爲市場“預熱”,而本輪則刻意避免提供方向性指引。這一變化被市場解讀爲政策態度轉向謹慎的重要信號。

受此影響,利率市場定價迅速調整。數據顯示,市場對4月加息的預期概率已從月初約70%大幅下降至接近10%水平,交易員普遍轉向押注日本央行將按兵不動,甚至將加息時間推遲至6月之後。

5. 華爾街一季報出爐:多數銀行“超預期”,但分化正在拉大

本週,美國多家大型銀行陸續披露2026年第一季度財報,整體表現普遍好於市場預期,但不同機構之間出現明顯分化。

從整體來看,以摩根大通、高盛、花旗集團、美國銀行及摩根士丹利爲代表的華爾街大型銀行,多數實現利潤超預期,收入表現整體穩健。市場波動加劇推動交易業務收入顯著增長,同時併購與融資活動回暖也帶動投行業務改善,成爲本季度業績的重要驅動力。

其中,摩根大通表現尤爲突出。財報顯示,該行一季度淨利潤同比增長約13%,達到165億美元,營收增長10%至505億美元;交易業務收入同比大幅增長至116億美元,創歷史高位。投資銀行業務同樣受益於併購和融資活動回暖,手續費收入明顯提升。

類似趨勢也出現在高盛和摩根士丹利。高盛一季度利潤同比增長約19%,投行與部分市場業務表現強勁,不過個別交易業務板塊表現相對承壓;摩根士丹利則實現接近30%的利潤增長,股票交易表現尤爲突出。與此同時,美國銀行交易業務亦實現明顯增長,顯示市場波動爲大型銀行帶來可觀收益。

不過,並非所有銀行在本輪行情中均表現強勁。部分以傳統信貸業務爲主的機構整體受益相對有限。以富國銀行爲例,其淨利潤雖實現同比增長,但收入及淨利息收入表現相對承壓,在當前以交易與資本市場業務驅動的環境下,整體表現相對偏弱。

6. IMF預警:2026年全球增速或跌至2.5%,創五年新低

國際貨幣基金組織(IMF)警告,若中東戰事令國際油價在今年剩餘時間維持每桶100美元,2026年全球經濟增速預計僅爲2.5%,爲2020年以來最低水平,同時通脹將升至5.4%。

IMF還提出更嚴峻情景:2026年油價均值升至110美元,2027年進一步升至125美元。在該情景下,通脹預期持續上行,迫使各國央行加息;今年全球增長將降至2%,通脹則飆升至5.8%。

即使在IMF基準情景下(發達經濟體整體受影響有限),新興市場增長仍將被拖累0.3個百分點。中東和中亞地區2026年經濟增速預計降至1.9%,較去年的3.6%大幅下降。一些國家預計將請求IMF援助,以應對能源價格和化肥成本上升帶來的衝擊。

IMF此前設定的“基準情景”(即本月稍早、停火談判破裂前的預測)認爲,今年全球經濟將增長3.1%,通脹爲4.4%,前提是衝突迅速結束、油價回落至危機前水平。IMF表示,如果沒有中東衝突,其本會較1月預測上調全球增長預期。

美國財長貝森特則回擊IMF關於全球經濟滑向“不利情境”的警告,稱IMF“反應過度”並堅持美國經濟今年增速可達3%甚至超過3.5%。

7. 茅臺上市24年首現負增長:2025年營收淨利雙降

貴州茅臺2025年營收、淨利雙降,爲2001年上市以來首次年度負增長。

2025年第四季度業績大幅下滑是全年負增長的首要原因。當季實現營收403.84億元,同比下滑19.43%;歸母淨利潤176.93億元,同比下滑30.34%。四季度通常爲白酒消費旺季,此次下滑極爲罕見。

2025年第四季度,飛天茅臺酒市場價格持續下行,“雙十一”期間部分電商平臺補貼價一度跌破1400元/瓶。貴州茅臺隨即出臺控貨穩價舉措,包括2月全月暫停經銷商發貨、優化產品投放節奏、削減非標產品配額等。公司未對2026年設定增長目標,打破過去多年設定15%總營收增長目標的慣例。

產品結構方面,茅臺酒全年營收1465.00億元同比微增0.39%,毛利率93.53%;醬香系列酒營收222.75億元同比下滑9.76%,成爲拖累主因。渠道方面,直銷營收845.43億元同比增長12.96%,佔比首次超過批發代理渠道;i茅臺平臺全年銷售收入130.31億元。公司擬每10股派現279.93元,合計派現350.33億元。

週五,源傑科技股價大漲超越貴州茅臺,成爲A股第一高價股,盤中最高達1439元/股。

8. 特斯拉AI5芯片流片完成且2027年量產,SpaceX員工股票提前歸屬

特斯拉下一代AI5芯片已完成流片,設計藍圖已正式提交代工廠進入製造流程,量產預計於2027年啓動。該芯片將接替AI4,成爲特斯拉自動駕駛系統與人形機器人計劃的核心計算支柱。

AI5由三星電子與臺積電聯合代工,製造地點分別爲三星位於德克薩斯州泰勒的工廠,以及臺積電位於亞利桑那州的工廠。馬斯克表示,AI5關鍵性能指標將較AI4提升約40倍,其中內存增加9倍、計算能力提升8倍。

馬斯克在X上稱,解決AI5對特斯拉而言是關乎存亡的,因此不得不讓兩個團隊都集中精力攻關這款芯片,而且自己也連續幾個月每個週六都親自投入其中。

馬斯克稱,如今AI5進展順利,終於有餘力重新啓動Dojo3的研發工作,下一代AI6芯片及Dojo3超級計算機處理器的研發均按計劃推進。

另外,馬斯克旗下的SpaceX正加速推進IPO進程,預計於5月下旬向美國證券交易委員會提交IPO申請,並於6月15日當週確定發行價格。知情人士透露,SpaceX已將員工股票期權生效日提前至4月,而非此前預期的5月,以便員工在上市前提前套現。

9. 臺積電利潤暴增58%,AI訂單“爆表”

臺積電2026年一季度淨利潤同比增長58%至5725億新臺幣(約182億美元),創歷史新高,高於市場預期的5433億新臺幣。公司預計二季度營收390億至402億美元,毛利率65.5%至67.5%,營業利潤率56.5%至58.5%;全年營收增速由“約30%”上調至“30%以上”。

高性能計算成爲核心驅動力,相關收入環比增長20%。公司稱人工智能需求“極爲強勁”,AI數據中心架構演進正提升CPU重要性,疊加GPU及定製加速器需求,持續推升先進製程與先進封裝需求。當前整體產能“非常喫緊”,先進封裝尤爲緊張,公司正加速擴產,包括推進COPOS中試線建設;N2已進入量產階段,N3持續擴產,A14預計2028年量產。

2026年資本支出預計處於520億至560億美元高位,未來三年將明顯高於過去三年。區域佈局方面,美國亞利桑那州工廠建設加快,並計劃擴建;臺南將新增N3產能;日本與德國工廠提升成熟製程產能,新廠建設週期約2至3年。

公司已關注零部件及特種氣體價格上漲,中東局勢或進一步推升部分化學品與氣體價格,但短期影響尚難量化。關鍵原材料供應穩定,氦氣、氫氣等具備安全庫存,能源供應短期不構成實質影響。