特朗普不必久等了?美聯儲或已到了該降息的時候

彭博宏觀策略師西蒙·懷特(Simon White)近日撰文指出,美國經濟軟數據的承壓程度已升至此前促使美聯儲降息的水平。若政策寬鬆的規模與時機足以遏制硬數據惡化及衰退風險,股市將從中受益。

特朗普的等待或許即將結束,他在第二屆總統任內持續施壓美聯儲降息,而美聯儲主席鮑威爾此前始終拒絕妥協。但如今美聯儲已有理由採取行動——軟數據(即調查與市場數據)的下行壓力增大,歷史上這種情況常引發寬鬆響應。

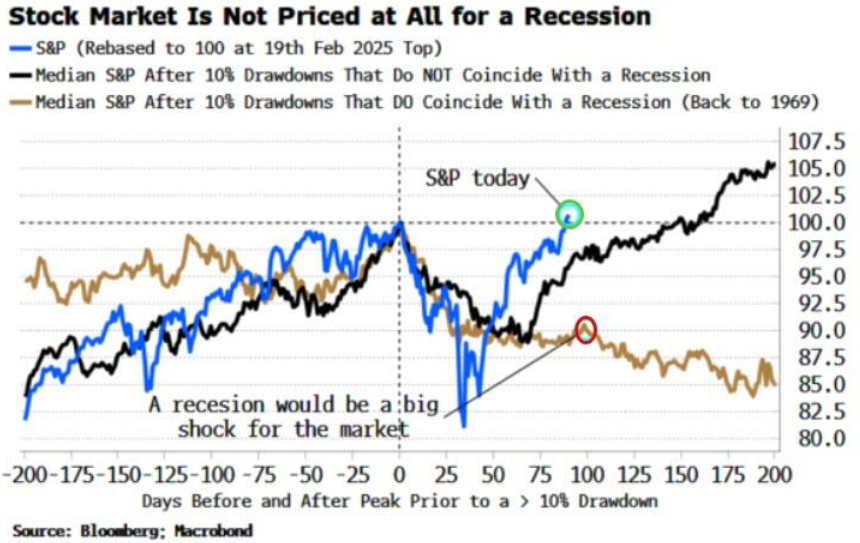

這聽起來對股市是利好,但通常美聯儲降息時“糟糕的事”已發生,股市早處於下跌趨勢。當前的非典型之處在於:在美聯儲考慮降息之際,股市正處於上升趨勢並創新高。股市與信貸是否面臨更多疲軟,取決於美聯儲寬鬆速度與力度能否阻止經濟放緩演變爲衰退。

美聯儲需搶在硬數據惡化前行動

硬數據與軟數據對追蹤經濟的演變進程均至關重要,但投資者更關注美聯儲對數據的反應及其對資產的影響。

衰退往往源於軟硬數據的相互作用:多數時候兩者獨立演化,但在特定階段會相互糾纏,形成破壞性負反饋循環——軟數據先走弱,若持續過久,會通過股價下跌擠壓財富效應、抑制投資,最終傳導至硬數據;硬數據惡化又會反過來影響軟數據,形成惡性循環,通常以衰退告終。

美聯儲可嘗試在負反饋形成前介入——軟數據惡化多由情緒驅動,政策寬鬆能逆轉這一趨勢。若等到硬數據出現裂痕再行動,幾乎必然爲時已晚。

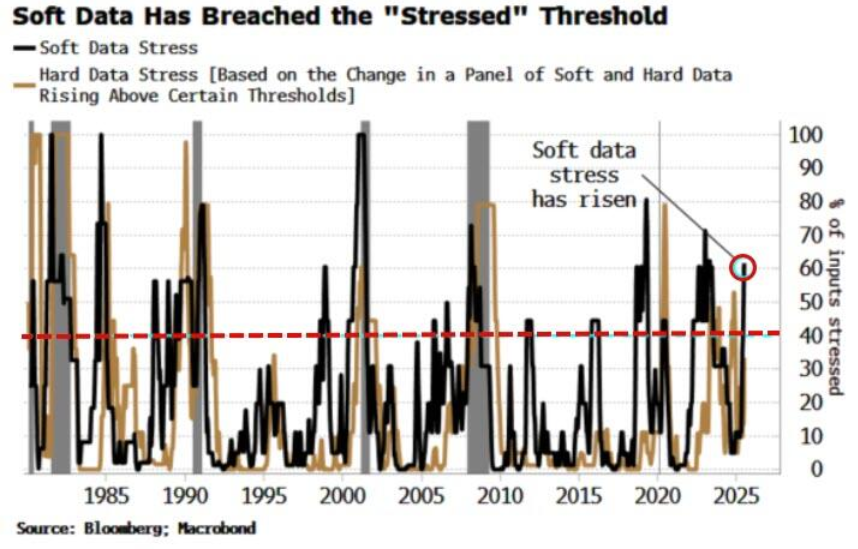

因此,若想預判美聯儲政策,應聚焦軟數據而非硬數據。當前軟數據已發出警示:下圖對大量軟硬數據進行分析,若突破特定閾值即定義爲“承壓”,結果顯示超半數軟數據輸入項已承壓,而硬數據仍保持平靜。

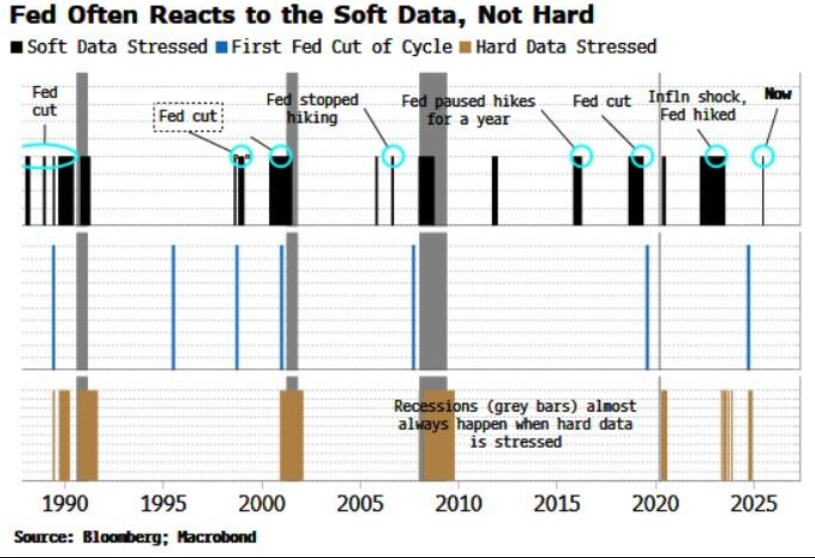

1980年代以來規律:軟數據承壓必引政策響應

美聯儲很可能很快降息應對。下圖展示了軟數據承壓期、美聯儲週期首次降息時點及硬數據開始受到干擾的時間——自1980年代中期以來,幾乎每次軟數據承壓都會伴隨美聯儲降息、暫停加息或延長暫停(2015/16年例外,當時全球金融危機後利率剛脫離低點)。

相比之下,硬數據衝擊更爲罕見,且僅在衰退前後發生,此時美聯儲通常已處於“止損模式”(2022年後疫情週期例外,當時軟硬數據同時承壓卻無衰退)。

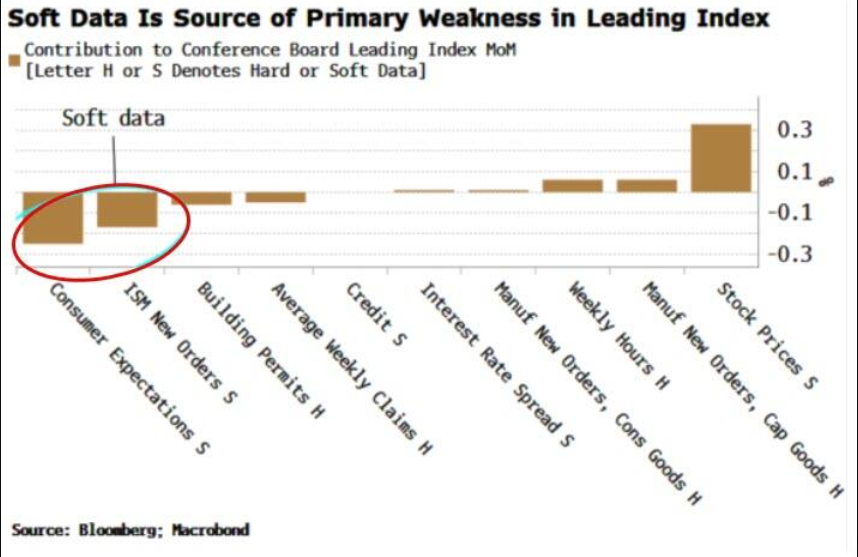

軟數據承壓還體現在世界大型企業聯合會領先指標中:該指標同比降幅加快,其中ISM新訂單與消費者預期的月度貢獻跌幅最大。儘管股市與信貸近期明顯回升,但其六個月維度的漲幅不足以抵消軟數據的整體負面圖景。

就業與房地產成潛在導火索

儘管美國近期經濟衰退概率較低,這與硬數據的平靜相符,但衰退往往發生得很突然。如前圖所示,當硬數據拉響警報時,美聯儲通常已無力迴天。經濟至少有兩個潛在薄弱環節需關注:

1、就業市場: 《工人調整和再培訓通知法》(WARN)(裁員預警)已開始增加,若這一趨勢持續,可能意味著就業市場瀕臨顯著惡化,週四將更新失業救濟申請與非農就業數據。

2、房地產: 新屋銷售萎縮,房價環比開始下跌,作爲樓市領先指標的建築許可,以六個月的維度來看,無論獨棟還是多單元住宅均在下降。

對於股市來說,關鍵在於軟數據預示的潛在放緩是否最終演變爲衰退,這很大程度取決於美聯儲寬鬆的時機與幅度。當前市場已全面押注“非衰退”情景,若衰退發生,股市將從當前水平大幅下跌。

若貨幣政策未能施救(或許因美聯儲在關稅推高物價後更重視通脹使命),則特朗普政府可能實施事實上的量化寬鬆財政政策。中國財政部長貝森特愈發傾向於短期融資,若增加短期國債發行,這將利好風險資產。

市場目前預期美聯儲下次降息在9月,7月降息概率爲20%——這種情況在硬數據未受擾動時可能性較低。整體利率定價看似合理,但股市與信貸面臨的潛在結果要廣泛得多。