美聯儲9月降息懸了?CPI將成關鍵試金石

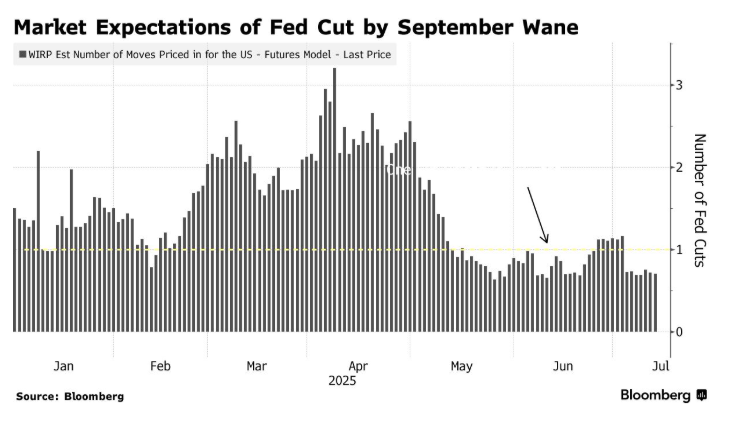

今年大部分時間裏,債券投資者幾乎篤定美聯儲會在9月重啓降息。但最近,這種信心開始動搖。

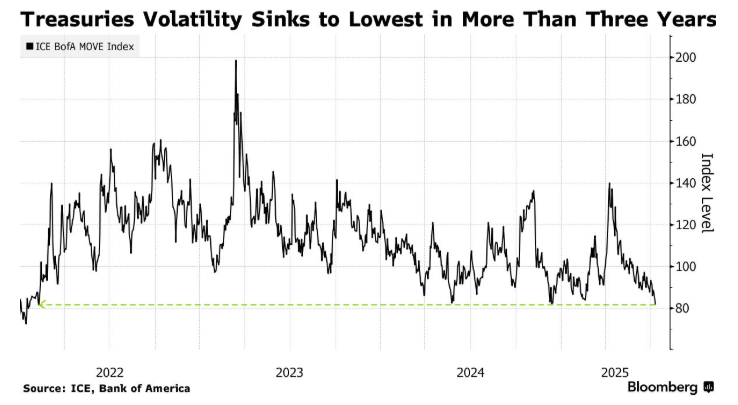

這些初現的疑慮,讓本週的通脹數據成爲焦點。它將影響市場對美聯儲下一步行動的預期,也將決定美國國債能否延續上半年的穩健表現。即便經歷過幾次劇烈波動,美國國債上半年仍創下五年來最佳表現。

“CPI數據可能爲下半年美聯儲政策方向和風險情緒定調,”信貸洞察(CreditSights)投資級債券與宏觀經濟策略主管扎卡里·格里菲斯(Zachary Griffiths)表示。

7月初強勁的就業數據讓交易員排除了本月美聯儲會議降息的可能。目前,他們認爲9月會議降息的概率約爲70%——而就在6月底,市場還視這次降息爲“板上釘釘”。

6月CPI成“勝負手”

在這一背景下,週二公佈的6月消費者價格指數(CPI)顯得尤爲關鍵。巴克萊銀行(Barclays Plc)策略師稱,在近年各月數據中,6月CPI平均絕對偏離預期的幅度最大,即出現意外的可能性更大。

若數據顯示物價壓力在特朗普關稅政策實施背景下升溫,可能引發對9月降息的更多質疑,進而支撐押注美國國債收益率上升的頭寸。相反,若數據溫和,可能重新激活對短期貨幣政策寬鬆的押注。

“未來的通脹報告應該能體現出關稅戰的影響,”Brandywine Global Investment Management組合經理特雷西·陳(Tracy Chen)表示,“我不認爲美聯儲9月能降息。就業市場的韌性和風險資產市場的泡沫,都不足以支撐降息。”

她認爲,考慮到長期國債易受通脹回升、政府支出前景及海外需求變化的影響,收益率曲線可能趨陡。

關稅延遲引發不確定性

美聯儲在9月決策前還將收到兩份CPI報告。美聯儲主席鮑威爾曾表示,官員們需要更多時間評估關稅影響後再降息,這表明他在特朗普持續施壓降息的情況下仍保持耐心。

關稅已引發政策制定者之間的分歧,而特朗普將對貿易伙伴的懲罰性關稅大限推遲至8月1日後,這一問題的清晰度進一步下降。

結果是,交易員對全球最大債券市場的下一步走向缺乏信心,導致過去一週大幅平倉看漲頭寸。

這種觀望狀態使美國國債收益率暫時陷入區間波動:對美聯儲預期最敏感的兩年期國債收益率,自5月初以來一直在3.7%至4%左右波動。與此同時,衡量美國國債預期波動率的指標,已從4月受關稅推動的高點降至三年多來最低。

彭博調查的經濟學家預計,6月核心CPI同比漲幅將加速至2.9%,爲2月以來最高。

市場觀點

彭博外匯/利率策略師艾麗絲·安德烈斯(Alyce Andres)表示,“在本週通脹和消費數據公佈前,美國國債收益率處於2025年區間中點。對這些數據的預期可能使債券收益率在熟悉的區間內波動——目前逢跌買入、逢漲賣出的模式仍將持續。”

那些擔憂通脹數據火熱導致國債持續下跌的投資者,或可從上週10年期和30年期國債拍賣中獲得安慰:強勁的需求表明,買家可能入場限制拋售。

自去年12月降息後,政策制定者一直維持利率不變。鮑威爾稱當前利率水平具有“適度限制性”,上月公佈的美聯儲“點陣圖”中值預測顯示,年底前將降息兩次。

然而,7位官員認爲2025年不會降息,10位官員認爲會降息兩次或更多。美聯儲理事沃勒和鮑曼已暗示,希望最早本月重啓降息。

“我們仍擔憂,關稅對消費價格的壓力將更明顯地顯現,迫使市場重新定價美聯儲政策路徑,推動債券收益率趨勢整體小幅上行,呈現熊市趨平形態,”格里菲斯表示。

Janus Henderson全球多部門信貸主管約翰·勞埃德(John Lloyd)認爲,即便下次降息在9月之後,也未必會改變寬鬆大方向——這一觀點可能抑制債券跌幅。

“市場已定價12月前降息兩次,”他說,“其中一次可能被取消嗎?有可能,但它很可能只是推遲到明年一季度。”