美國政府停擺若引發大規模裁員,美股會受多大沖擊?

投資者歷來對美國政府停擺的消息反應平淡,但這次至少存在一個重大差異,可能引發更強烈的市場反應。

白宮行政管理與預算局在週三的一份備忘錄指示聯邦機構,若未能達成協議避免停擺,需爲部分聯邦僱員制定“強制裁員計劃”。受影響對象包括當前缺乏資金或其他外部資金來源的項目僱員,從事“不符合總統優先事項”項目的員工也面臨風險。

白宮的大規模裁員威脅與以往停擺情形大相徑庭。過去非核心聯邦員工通常被安排無薪休假,但總能在撥款法案通過後返崗並獲補發工資。

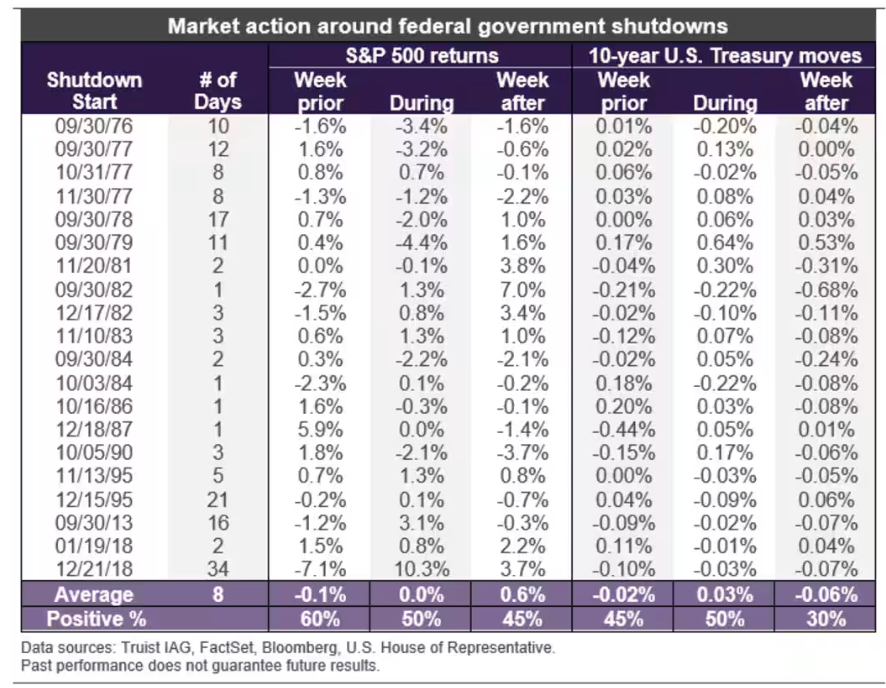

歷史數據顯示政府停擺對股債市場影響有限。Truist諮詢公司首席市場策略師基思·勒納( Keith Lerner )統計過去20次停擺期間市場表現,發現標普500指數在政府關門期間平均波動近乎爲零,重啓後往往上漲。美國國債收益率在停擺期間小幅上升,但之後通常回落(債券收益率與價格走勢相反)。

更長的停擺期也未見引發更強市場反應。2018年底政府停擺逾30天,當時處於首個任期的特朗普與民主黨磋商協議,這並沒有阻止標普500指數上漲超過10%,當時市場正從貿易政策導致的拋售中反彈。

CFRA首席投資策略師薩姆·斯托瓦爾(Sam Stovall)接受MarketWatch採訪時稱:“需回溯至1970年代才能找到政府停擺10天以上且標普500指數跌幅超1%的案例。”

傑富瑞團隊警告,本次特朗普拒絕與民主黨談判,停擺可能持續更久。政府定於10月1日停擺,除非兩黨達成協議。衆議院日程顯示議員10月初休會,意味著除非情況有變,最早10月7日才能表決方案。

Strategas政策分析團隊認爲,民主黨似乎認定政府停擺更有利於延長《平價醫療法案》補貼。加密貨幣預測市場Polymarket顯示停擺預期概率近期突破80%。

全美保險公司首席市場策略師馬克·哈克特(Mark Hackett)表示,即使白宮落實裁員威脅,停擺衝擊經濟引發股市持續拋售的可能性仍低。聯邦就業崗位全年持續下降,投資者迄今基本未予關注。

今夏勞動力市場放緩跡象曾短暫擾動市場,但週四最新經濟數據暗示經濟可能重新加速:二季度GDP增速上修至3.8%,亞特蘭大聯儲GDPNow模型預測三季度增長3.3%。哈克特稱:“當前經濟背景下,除非停擺持久化(這非我們基準預測),總體影響應有限。”

2025年美國經濟始終展現韌性,勞動力市場放緩的同時,企業投資與總體活動保持強勁。雖有人擔憂特朗普關稅損害經濟,但目前影響可控。

傑富瑞團隊指出若干細節可能使市場與經濟前景複雜化:若10月政府停擺,將是美國史上第五次影響所有聯邦機構的全面停擺。以往多爲部分停擺,通過有限撥款維持部分機構運行。

該團隊稱全面停擺若持續,可能延遲聯邦承包商付款、拖慢審批流程、打擊消費者與企業信心。若醫療保費稅收抵免未能延期(民主黨核心訴求之一),部分美國人保費上漲可能影響非必需消費與醫療類股。

傑富瑞補充道,聯邦機構未在停擺前更新應急計劃,進一步增加不確定性。即便全面停擺,社保醫保支付等特定服務仍不間斷(郵局因自籌資金照常運營),美軍與海關邊境保護人員也繼續在崗。

股市高估值與投資者重估美聯儲大幅降息的可能性,在本週持續壓制市場。CFRA斯托瓦爾表示:“總可能因未預見事件或低估已知風險導致重大市場下跌。”

總而言之,美國政府停擺可能出乎投資者意料,但目前發生概率仍低。