先鋒集團警告:中性利率被低估,日本比想象中更需要加息!

據先鋒集團(Vanguard Group Inc.)稱,儘管交易員正大舉押注日本央行本月加息,但他們仍忽略了一個風險,即日本利率需要進一步攀升以平抑通脹。

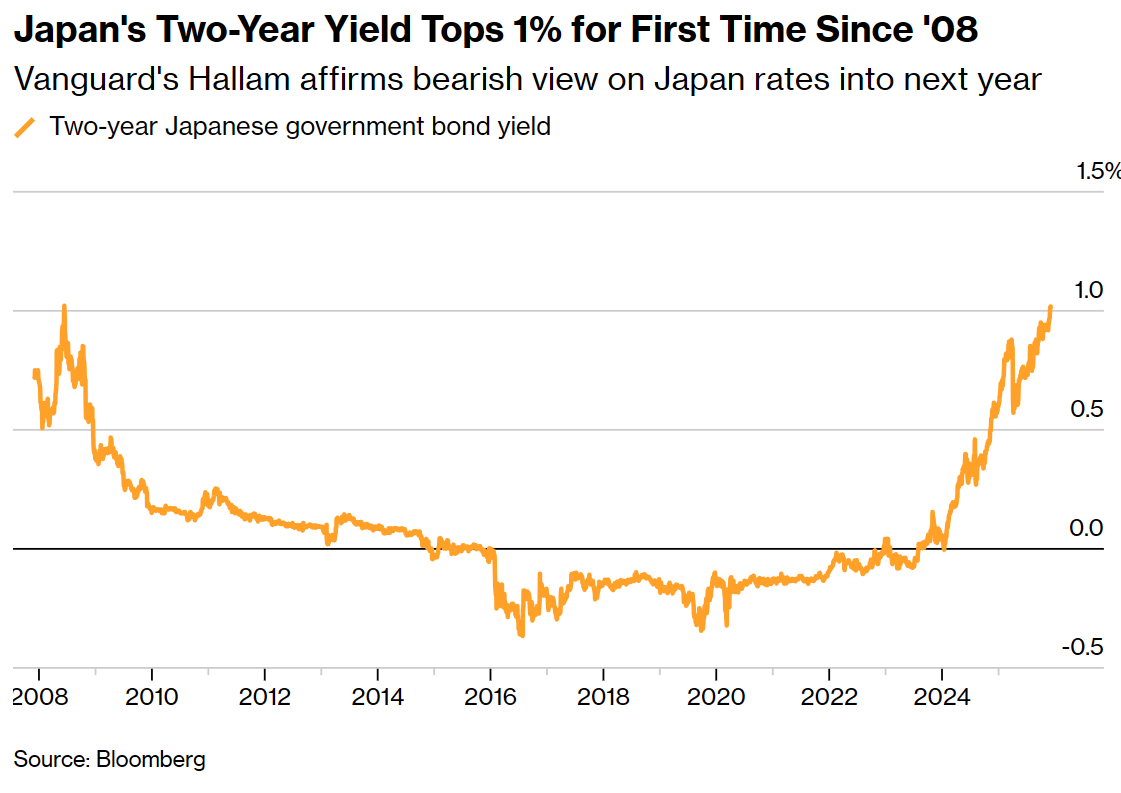

日本兩年期國債收益率近日已升破1%,創下2008年以來的最高水平,原因是投資者押注以行長植田和男爲首的日本央行官員將在12月18日至19日的會議上恢復加息。但在經歷了多年的持續寬鬆貨幣政策後,這一利率仍遠低於十國集團(G10)的同行——儘管日本的通脹預期正處於自2004年有記錄以來的最高水平附近。

管理著11萬億美元資產的先鋒集團全球利率主管羅傑·哈勒姆(Roger Hallam)週四在接受採訪時表示:“市場低估了日本中性利率需要升至多高才能緩解通脹壓力,因此低配日本國債是正確的選擇。”他補充道:“我們仍然認爲日本央行將繼續推進政策正常化,並在12月加息。”

植田和男本週表示,中性利率(即既不具有限制性也不具有刺激性的政策水平)的估算範圍很廣。日本央行此前曾表示,該利率位於1%至2.5%之間。目前的政策利率爲0.5%。

哈勒姆表示,相對於基金基準,先鋒集團在收益率曲線的中短端低配日本國債。

彭博新聞社週四報道稱,高市早苗政府的關鍵成員不會阻礙加息,這促使掉期交易員提高了對加息的預期。目前市場定價顯示,日本央行在12月19日會議結束時將收緊約22個基點,而就在一週前這一預期僅爲約14個基點。

先鋒集團對日本央行加息的預期也支撐了其觀點,即日本短期利率債的表現將不及長期利率債,這是該公司以及包括三井住友信託銀行和普信國際(T. Rowe Price International)在內的同行近幾個月來所持有的觀點。

哈勒姆表示,日本央行的政策正常化“往往會導致收益率曲線從前端向外趨於平坦。考慮到收益率曲線相對陡峭,介於中期和長端之間的曲線趨平交易實際上相當具有吸引力。”

儘管日本5年期和30年期國債之間的利差從9月到10月收窄了約35個基點,但該利差近期有所回升,較10月的低點走闊了約15個基點。