日本或成2026最佳投資目的地之一,債務危機只是“紙老虎”?

2025年,日本是全球經濟中的一抹亮色。儘管外界對其債務負擔憂心忡忡,但2026年這一勢頭仍可能延續。

日本經濟已穩穩進入再通脹階段,經濟增長、薪資水平與物價指數均處於上行週期。日本央行爲此將利率上調至30年來的最高水平,這引發了評論人士與投資者的些許擔憂。但此舉應被視爲對日本經濟投下的一張強有力的信任票——日本經濟已展現出抵禦關稅壁壘與全球衝擊的強大韌性。

截至目前,日本基準日經225指數2025年已上漲26%,遠超標普500指數17%的漲幅。通常情況下,投資者會認爲日元貶值會稀釋這些以美元計價的收益。在以往週期中,日元貶值往往會提振日經指數,因爲這能增加日本出口企業的利潤。近期日元雖有走弱,引發市場緊張,但2025年全年整體兌美元匯率基本持平。

日本經濟的出色表現,部分得益於其在全球科技供應鏈中仍佔據的重要地位,這使其得以從人工智能熱潮中獲益。同時,這也歸功於始於安倍晉三(Shinzo Abe)2012年至2020年第二次擔任首相期間的企業治理改革。這些改革提升了企業效率與財務回報。

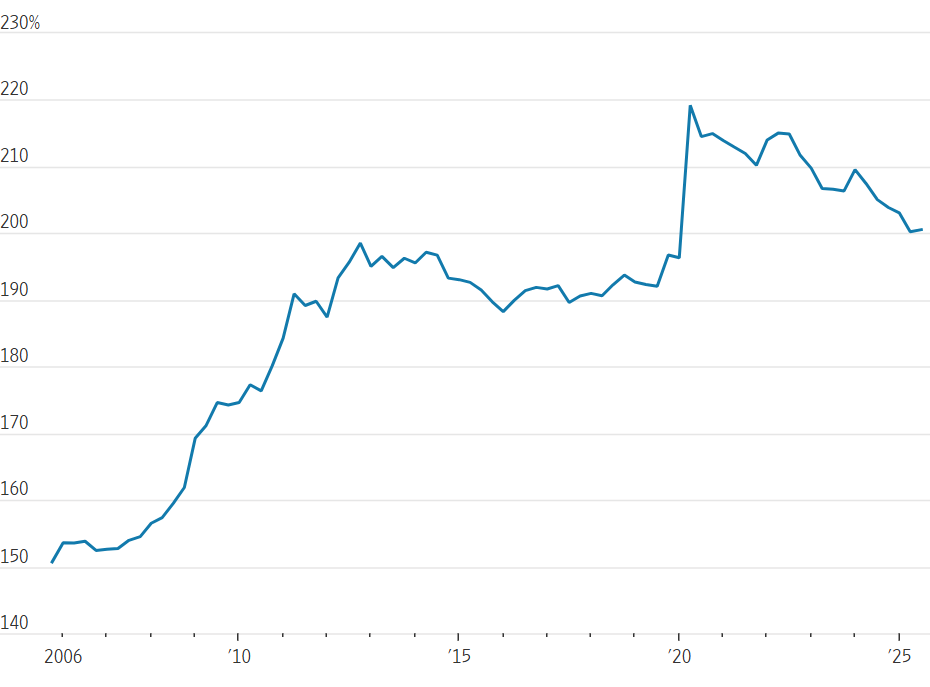

最令人擔憂的仍是日本衆所周知的高債務負擔。其公共債務總額高達中國生產總值(GDP)的200%。此外,受日本央行緊縮政策與財政刺激支出影響,日本國債收益率持續攀升。

惠譽評級(Fitch Ratings)數據顯示,新任首相高市早苗(Sanae Takaichi)推出的一攬子減稅與財政支出計劃規模約佔GDP的3.4%。據數據服務機構FactSet統計,2025年以來,10年期日本國債收益率已從1.09%飆升至2.08%,30年期收益率則從2.28%升至3.43%。

但凱投宏觀(Capital Economics)亞太區市場主管托馬斯·馬修斯(Thomas Mathews)稱,日本擁有管理償債成本的有效工具。惠譽評級數據顯示,其一,日本未償國債的平均久期相對較長,超過九年,而美國僅約六年。

因此,由於已發行債券的再融資週期很長,債券收益率的變動對融資成本只會產生漸進式影響。今年早些時候,日本財務省還削減了利率漲幅最大的超長期國債發行計劃。

更宏觀地看,投資者必須記住,日本高債務與GDP比率主要是數十年經濟停滯和通貨緊縮的結果,而非揮霍性支出所致。這一過程逐漸縮小了債務與GDP比率計算公式中的關鍵分母(GDP)。

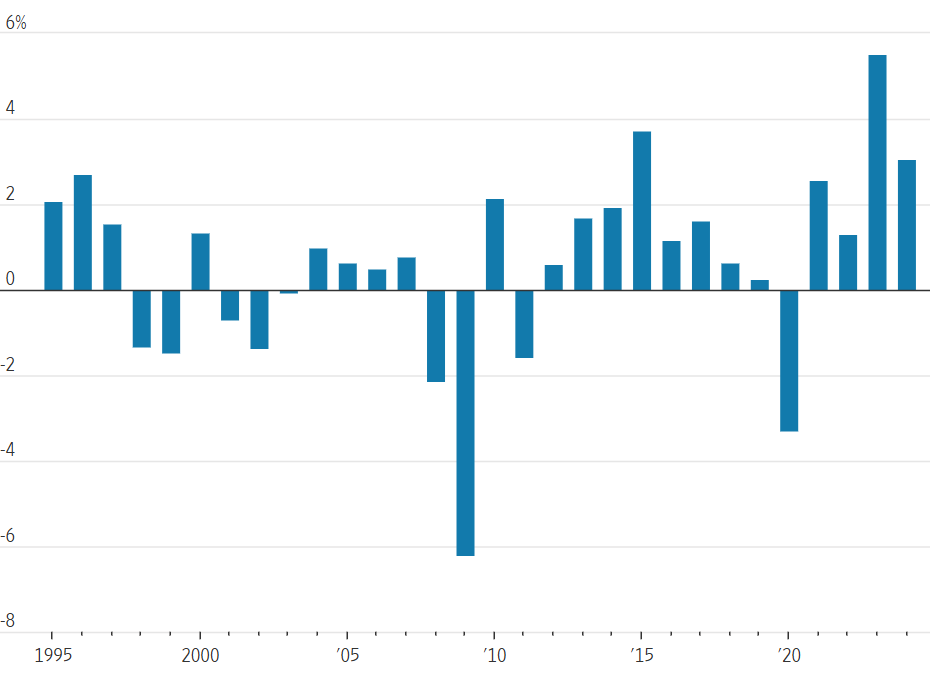

近年來,這一趨勢已發生逆轉:過去四年日本名義GDP平均增長率爲3.1%,債務與GDP比率實際上已從2022年的212%降至目前的約200%。凱投宏觀稱,日本的去槓桿速度實際上快於所有主要發達經濟體。

重要的是,儘管高市早苗的刺激計劃包含一些政治讓利,但也向日本的國際競爭對手同樣在投入的戰略領域(如半導體與造船業)分配了資金。該計劃還將國防開支提高至GDP的2%,考慮到日本所處的地緣環境,這一比例似乎合情合理,絕非無用的鋪張支出。

最後一個擔憂是,日本國債收益率上升可能會吸引中國儲蓄迴流,而非流向美國爲其預算赤字融資。這當然與日本自身難以償還債務的觀點相互矛盾。

此外,不應誇大其對美國的潛在影響。儘管2025年日本10年期國債收益率飆升了1個百分點,但同期類似期限的美國國債收益率卻下降了約0.4個百分點。

歸根結底,美國國債面臨的真正風險在於美元貶值,或是市場對美國機構(如美聯儲獨立性受損)信心的普遍喪失——這些都將削弱美元的儲備貨幣地位。簡而言之,風險源於美中國部問題,而非日本。

事實上,這些風險恰恰凸顯了投資者進行跨國多元化資產配置的必要性。日本看起來是2026年最值得投資的地區之一。

本文觀點來自《華爾街日報》專欄作家Aaron Back。