美聯儲6.6萬億資產負債表“瘦身”將是漫長苦戰,華爾街急評四

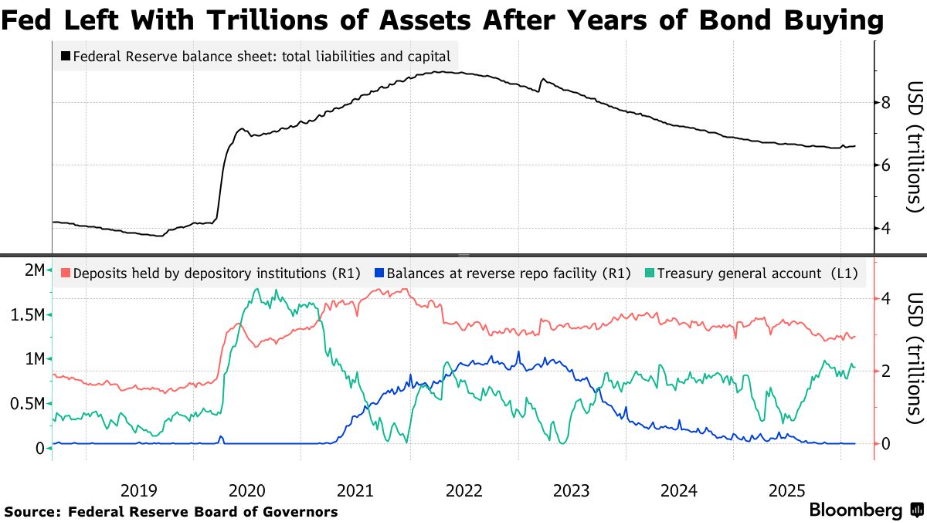

華爾街策略師表示,美聯儲主席候選人凱文·沃什(Kevin Warsh)有多種路徑可縮減該央行6.6萬億美元的資產負債表,但這一過程將代價高昂且耗時漫長。

沃什呼籲大幅縮減美聯儲龐大的金融影響力,這重新點燃了關於其資產組合規模的爭論——該組合在多輪危機驅動的資產購買後大幅膨脹。定於北京時間週四凌晨公佈的1月政策會議紀要,有望揭示政策制定者對資產負債表的最新看法。

堪薩斯城聯儲主席傑夫·施密德(Jeff Schmid)上週表示,龐大的資產組合可能模糊貨幣政策與財政政策的界限。美聯儲負責監管事務的副主席米歇爾·鮑曼(Michelle Bowman)也主張縮減美聯儲的影響力。

策略師表示,可選路徑包括:放鬆鼓勵銀行在央行持有大量現金儲備的監管規定、縮短美聯儲資產持有量的平均期限等。美聯儲還可能停止購買短期國債,甚至直接出售證券。

一種可能性較低的路徑是重啓資產縮減進程——即量化緊縮。美聯儲於去年12月放棄了這一進程,原因是政府借貸增加導致貨幣市場緊張。隨後,美聯儲轉向購買短期國債,以期向體系中重新注入儲備金。

無論沃什領導的美聯儲選擇哪條路徑,都可能需要數年時間。“我認爲這最早將是2027年的事,”摩根士丹利全球首席經濟學家、前美聯儲貨幣政策司副司長塞斯·卡彭特(Seth Carpenter)表示。

野村證券國際公司美國利率策略主管喬納森·科恩(Jonathan Cohn)表示,這還需要與美國財政部長斯科特·貝森特(Scott Bessent)達成共識。

“美聯儲突然向私人投資者大量拋售國債,以及這可能對期限溢價產生的影響——這對搭檔要是這麼做,那可真是搬起石頭砸自己的腳。”科恩說。

以下是華爾街援引的沃什的部分可選路徑。

終止短期國債購買

花旗集團策略師亞歷杭德拉·巴斯克斯·普拉塔(Alejandra Vazquez Plata)和傑森·威廉姆斯(Jason Williams)表示,雖然重啓量化緊縮的可能性不大,但美聯儲可能會從目前每月400億美元的規模逐步放緩短期國債購買速度,或完全停止購買。他們的分析表明,即使6月停止購買,到2026年12月儲備金也不會大幅下降。

巴克萊銀行分析師表示,此類計劃面臨的挑戰是,它會危及美聯儲“充足儲備”的政策。該政策在2008年金融危機後的幾十年裏被採用,旨在確保銀行體系中有足夠的現金流動,以便銀行能夠滿足監管和結算需求。

“回到儲備金稀缺的環境可能導致銀行透支賬戶,進而增加借貸和美聯儲資產負債表規模的波動,”策略師安舒爾·普拉丹(Anshul Pradhan)、塞繆爾·厄爾(Samuel Earl)和德米·胡(Demi Hu)寫道。

調整監管規定

德意志銀行和摩根大通的策略師表示,放鬆監管將有助於減少銀行對儲備金的需求——儲備金是美聯儲最大的負債之一。監管機構可以放寬流動性覆蓋率或內部流動性壓力測試要求,從而讓銀行無需持有那麼多現金。達拉斯聯儲主席洛裏·洛根(Lorie Logan)曾在紐約聯儲負責管理美聯儲的資產組合,她承認,通過監管調整可能會降低儲備金需求。

然而,監管改革需要時間。摩根大通經濟學家邁克爾·費羅利(Michael Feroli)和策略師傑伊·巴里(Jay Barry)表示,鮑曼目前正專注於其他改革,包括巴塞爾協議III終局改革,任何修訂可能要到今年晚些時候纔會發生。以邁克爾·克洛赫蒂(Michael Cloherty)爲首的加拿大帝國商業銀行策略師預計,此類改革將在2027年年中左右推進。

調整資產結構

美聯儲可以通過繼續購買短期國債,或將抵押貸款相關資產滾動投資於短期債務,來縮短其資產組合的期限,使其更接近財政部的發行情況。美聯儲持有約1.9萬億美元將於2026年至2030年到期的國債票據。摩根大通的費羅利和巴里寫道,如果美聯儲選擇將其中一半再投資於短期國債,其資產的平均期限將在2029年年中左右與財政部趨同。

此類舉措將使美聯儲重新回到危機前的平均水平,並隨著時間的推移賦予其更大的寬鬆能力,允許其在需要時“扭轉”購買方向,轉向長期債務。

但如果不與財政部密切協調,隨著美聯儲退出,長期債務發行需求和成本將大幅上升。沃什曾表示支持通過1951年達成的協議新版本,徹底改革美聯儲與財政部之間的關係。

巴克萊銀行估計,在五年內,市場將不得不額外吸收近1.7萬億美元的10年期等價債務,這將使借貸成本上升40至50個基點。私人部門持有的短期債務份額也將下降,可能會扭曲短期國債市場。

出售資產

政策制定者已討論過出售資產,尤其是抵押貸款支持證券,儘管這將導致美聯儲出現虧損。以邁克爾·加彭(Michael Gapen)爲首的摩根士丹利經濟學家估計,直接出售機構抵押貸款支持證券可能會使美聯儲目前的運營虧損增加一倍以上。但隨著時間的推移,美聯儲的盈利能力將會提高,因爲它將不再收取低於其支付利率的利息。

“換句話說,需要爬出一個更深的洞,但或許可以以更快的速度爬出來,”他們寫道。