“去美元化”敘事邏輯變了!這次還是“狼來了”嗎?

隨著地緣政治不確定性、貨幣政策轉向及貨幣對沖需求升溫,亞洲正逐步擺脫對美元的依賴,推動區域內去美元化進程。

近期,東南亞國家聯盟(ASEAN)在新發布的《2026-2030年經濟共同體戰略規劃》中承諾,將促進本幣在貿易和投資中的使用。該規劃提出,通過推動本幣結算和加強區域支付互聯,減少匯率波動帶來的衝擊。

荷蘭國際集團(ING)外匯策略師弗朗西斯科·佩索萊(Francesco Pesole)表示:“特朗普反覆無常的貿易政策決策和美元的大幅貶值,可能正在促使投資者更快地轉向其他貨幣。”

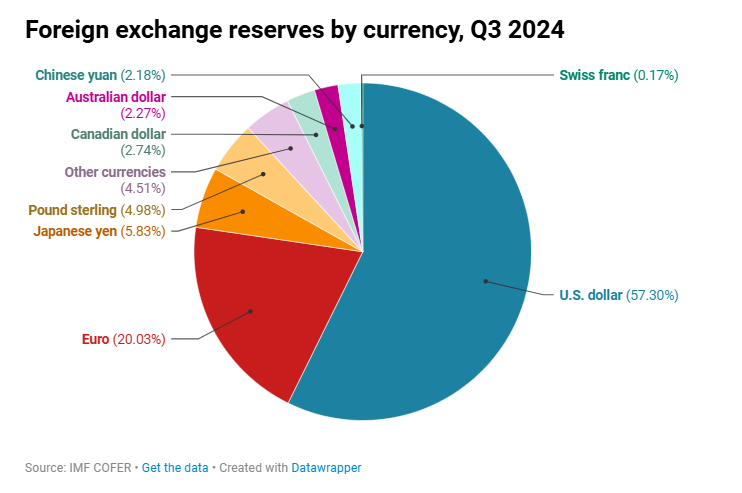

儘管這一轉變在亞洲更爲顯著,但從全球來看,對美元的依賴也在減弱——美元在全球外匯儲備中的佔比已從2000年的70%以上降至2024年的57.8%。今年以來,尤其是4月美國政策不確定性加劇後,美元遭遇大幅拋售:年初至今,美元指數已下跌超9%。

巴克萊亞洲外匯與新興市場宏觀策略主管米圖爾·科塔查(Mitul Kotecha)指出,去美元化並非新現象,但敘事邏輯已變。投資者和官員們開始意識到,美元已被(若未公然武器化)用作貿易談判的槓桿,這促使他們重新評估美元佔主導的投資組合。

他對CNBC表示:“各國看到美元已被(並可能繼續被)用作貿易、直接制裁等方面的武器……我認爲這是過去幾個月的真正變化。”

三菱日聯金融集團(MUFG)亞洲全球市場研究主管林麗(Lin Li)稱,隨著亞洲經濟體尤其希望減少對美元的依賴,並以本幣作爲交易媒介降低外匯風險,去美元化趨勢正在加強。

東盟去美元化的雙重驅動力

美國銀行近期報告顯示,東盟去美元化正獲得動能,主要由兩股力量推動:個人和企業逐漸將美元儲蓄轉換爲本幣,以及大型投資者更積極地對沖海外投資。

該行亞洲固定收益與外匯策略師阿貝·古普塔(Abhay Gupta)表示:“東盟去美元化可能提速,主要通過轉換2022年以來積累的外匯存款實現。”

除東盟外,包括印度和中國在內的金磚國家(BRICS)也在積極開發並推廣自有支付系統,以繞過SWIFT等傳統體系,減少對美元的依賴。中國也在推動雙邊貿易的人民幣結算。

巴克萊的科塔查稱,去美元化是“持續的緩慢進程”。“但你可以從央行儲備(美元份額逐漸下降)和美元在貿易交易中的佔比看到這一趨勢。”他補充道,新加坡、韓國、臺灣、中國香港和中國大陸等亞洲經濟體持有大量外國資產,使其最有潛力將海外收益或資產匯回並轉換爲本幣。

野村證券(Nomura)指出,隨著亞洲投資者日益對沖美元敞口,去美元化也在發生。外匯對沖是指投資者通過鎖定匯率,避免美元意外漲跌帶來的損失。當投資者對沖美元敞口時,他們賣出美元、買入本幣或其他貨幣,這會增加對後者的需求,推動其兌美元匯率升值。

野村證券全球外匯策略主管克雷格·陳(Craig Chan)表示:“我們關注的一些表現突出的貨幣將是日元、韓元、新臺幣。”他觀察到,大量外匯對沖操作來自壽險公司、養老基金和對沖基金等機構投資者。

據野村測算,日本壽險公司的對沖比率約爲44%,4-5月已升至約48%;臺灣的對沖比率約爲70%。

美元衰落是週期性調整還是結構性變革?

美元地位的削弱也引發疑問:這是暫時階段還是結構性轉變?

BMI首席經濟學家塞德里克·謝哈布(Cedric Chehab)認爲,目前可能仍是週期性調整。他指出,只有當美國更激進地使用制裁、令各國央行對持有過多美元持謹慎態度,或政府強制要求養老基金增加中國資產配置時,纔會演變爲結構性轉變。

行業觀察人士稱,儘管一些國家在減少對美元的敞口和依賴,但取代美元的全球儲備貨幣地位仍具挑戰性。

佩索萊表示:“沒有其他貨幣具備與美元同等的流動性和債券信貸市場深度,因此更多是美元作爲儲備資產的吸引力下降,而非失去主導地位。”

聯合私人銀行(Union Bancaire Privée)全球外匯策略主管彼得·金塞拉(Peter Kinsella)指出,將美元疲軟與去美元化區分開來也很重要。

“我們此前在不同週期中見過美元走弱,但它始終維持其儲備貨幣的角色和霸權地位。”金塞拉稱,儘管美元敞口減少,但其在貿易和發票中的使用仍至關重要——截至今年4月,全球超半數貿易仍以美元計價。

“儘管如此,美元作爲儲備資產的使用範圍持續縮減似乎不可避免,我強烈預期黃金將成爲主要受益者。”這位策略師表示。