美聯儲相對變鷹:7人預計今年不降息

北京時間週四凌晨02:00,美聯儲第四次維持利率不變,將基準利率目標區間維持在4.25%-4.50%,符合市場預期。

美國總統特朗普當天稍早便搶先抨擊了這一廣受預期的利率決定,並呼籲大幅降息100到250個基點。

若要恢復去年啓動的降息進程,美聯儲官員可能需要看到就業市場走軟,或更有力的證據表明關稅帶來的物價上漲壓力相對溫和。週三公佈的預測顯示,官員們對於是否能在今年秋季前看到這些證據持開放態度。

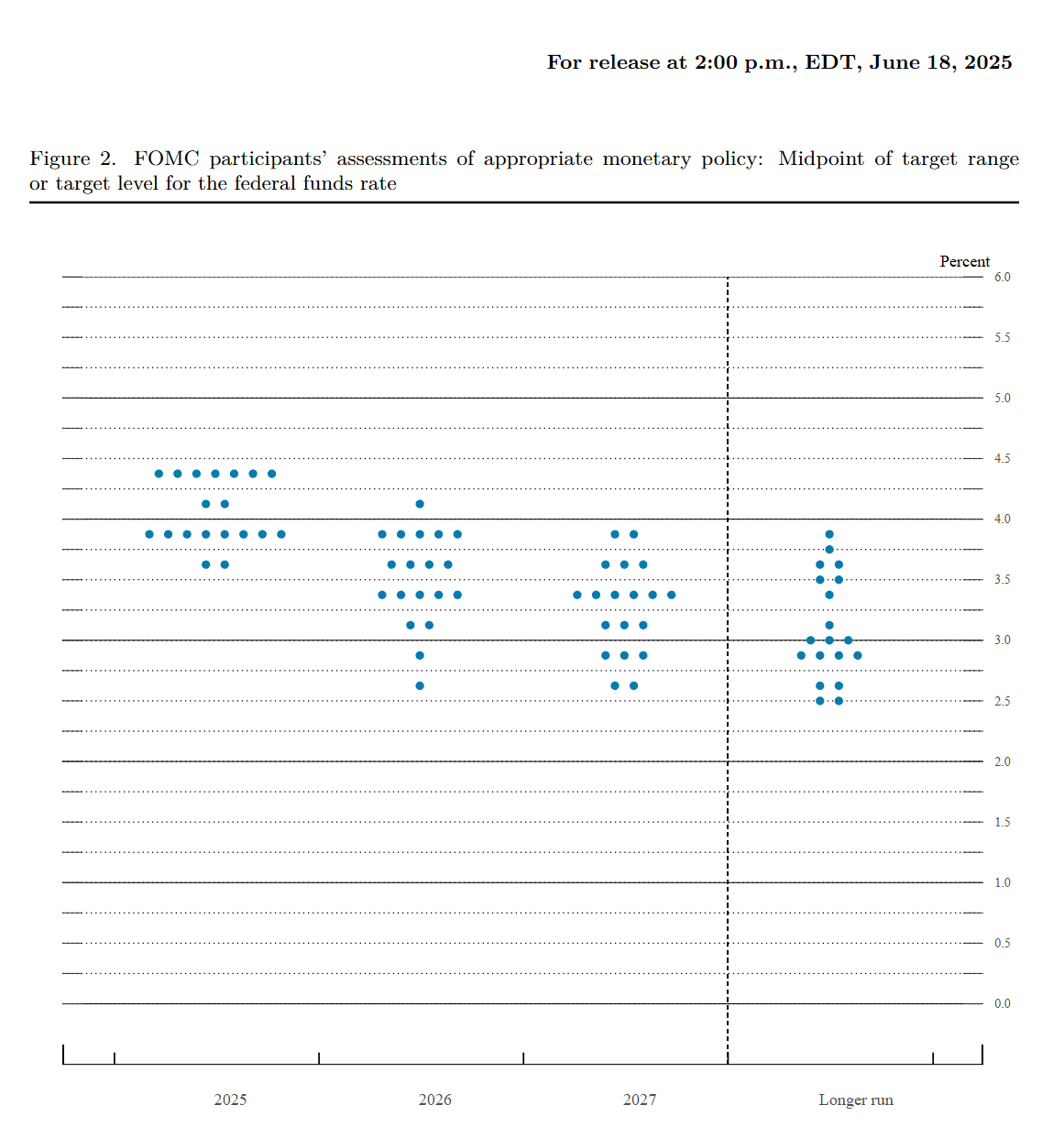

最新的利率預測凸顯出參加此次會議的19位美聯儲官員之間的分歧。10人預計美聯儲今年至少會降息兩次,這一比例較3月有所下降;另有兩人預計會降息一次。而七人預計今年不會有任何利率變化,較3月時的四人有所增加。

這次利率預測是自特朗普4月2日宣佈“解放日”關稅計劃以來的首次。儘管特朗普後來暫停了最大規模的加稅措施,但耶魯預算實驗室(Yale Budget Lab)數據顯示,整體進口關稅的上調仍將美國的平均關稅稅率推至自20世紀30年代以來的最高水平。

在美聯儲會議前,特朗普在白宮對媒體表示:“我們美聯儲那邊有一個說實話很愚蠢的人。”他繼續對美聯儲主席鮑威爾的指責,而就在上個月,兩人還曾在橢圓形辦公室會面。

“我可以強硬,我可以溫和,什麼都沒用。”特朗普說。

特朗普表示:

他希望大幅降息,以便美國財政部能夠發行成本更低的長期債務。如果美聯儲關於通脹的擔憂成真,那麼美聯儲可以再加息。

鮑威爾由特朗普於2018年任命,任期還剩一年。特朗普表示,等到明年他更換鮑威爾後,預計美聯儲將降息。美聯儲的決定由七位總統任命的理事與五位輪值的地區聯儲主席經過充分磋商後共同制定。

目前,美聯儲在制定利率政策時並不以管理聯邦借款成本爲目標,而是專注於維持低且穩定的通脹,並確保就業市場穩健。

美聯儲之所以按兵不動,是因爲無論採取何種行動都面臨風險。當前通脹已接近美聯儲2%的目標,但仍未完全達到,而此前已有四年時間持續高於目標。

若過早降息,可能導致通脹再度上升。許多經濟學家認爲,企業可能因進口成本上升而漲價,而降息又可能在錯誤的時機刺激經濟。美聯儲不希望看到一年後通脹重回3%以上並持續維持在高位。

但若等待太久,經濟不確定性加上關稅推高的成本可能壓縮企業利潤,最終導致裁員甚至引發衰退。近期房地產市場放緩,顯示較高的借貸成本仍對這一利率敏感行業構成壓力。

此外,中東地區的衝突也讓美聯儲更有理由保持觀望。多重不確定性疊加,使美聯儲更加謹慎:一個關稅驅動的供應衝擊之上又疊加了另一個。

許多經濟學家曾預計,關稅帶來的價格上漲會在實施後很快顯現,但5月的通脹數據卻出人意料地溫和。

儘管通脹數據存在月度波動,且僅憑一個月數據就下結論存在風險,一些分析人士仍表示,這表明關稅對企業的打擊可能大於對消費者價格的推動。

文藝復興宏觀(Renaissance Macro)經濟學家尼爾·杜塔(Neil Dutta)表示:

“5月有沒有徵收關稅?有。但通脹卻更弱了。這說明了什麼?這確實提供了信息。這並不意味著關稅對物價完全沒影響,而是表明需求衝擊正在壓過生產成本的突升。如果企業無法將更高的成本轉嫁給消費者,其利潤將受到擠壓 。這看起來像是利潤率被壓縮了。企業正在努力應對這種壓力,而這最終意味著失業率會上升 。”

儘管今年失業率仍維持在相對較低水平,但一些數據反映出勞動力市場趨軟的跡象。領取長期失業救濟的人數接近三年來高位,近幾個月新增就業人數也被下調。經濟學家特別關注這些大幅修正,因爲它們可能是招聘放緩的先兆。

對美聯儲而言,就業市場降溫可能有助於緩解通脹壓力,因爲這會降低工資增長和消費者支出能力。

前美聯儲副主席唐納德·科恩(Donald Kohn)表示:

“關鍵問題是,企業在漲價時會遇到多少阻力,而這取決於勞動力市場走弱的程度。”

儘管存在經濟疲軟的擔憂,但除了房地產之外的金融環境仍顯示融資條件相對寬鬆。企業債的利差——即企業借款利率相對於國債的溢價——依然很小。企業債發行活躍,銀行信貸也在持續增長。

儘管經濟增長預期普遍放緩,但股市依舊接近歷史高點。此外,一些引入穩定幣支付技術的公司股價飆升,顯示投機資本仍然充裕。融資條件如此充裕,也使得降息更難被正當化。

美聯儲的擔憂不僅在於價格上漲的幅度,也包括關稅公告可能擾亂經濟學家所謂的“通脹預期”。經濟理論認爲,通脹預期具有自我實現的可能性,因爲消費者和企業的行爲可能會加劇通脹。

人們擔心通脹預期可能失控,這種擔憂因特朗普關稅政策的高調和不確定性而加劇。受到關稅影響的企業紛紛表示將嘗試轉嫁成本,而那些未被徵稅的企業也暗示,如果競爭對手漲價,它們可能會效仿。

彭博經濟研究與彼得森國際經濟研究所經濟學家大衛·威爾科克斯(David Wilcox)表示:

“我們剛剛經歷了一場幾十年來最糟糕的通脹衝擊,這無疑削弱了企業和家庭對美聯儲能否在一兩年內精確控制通脹的信心。這種信心的缺失讓整個通脹過程更加脆弱,任何一個較小的衝擊……都可能推高實際通脹。”